|

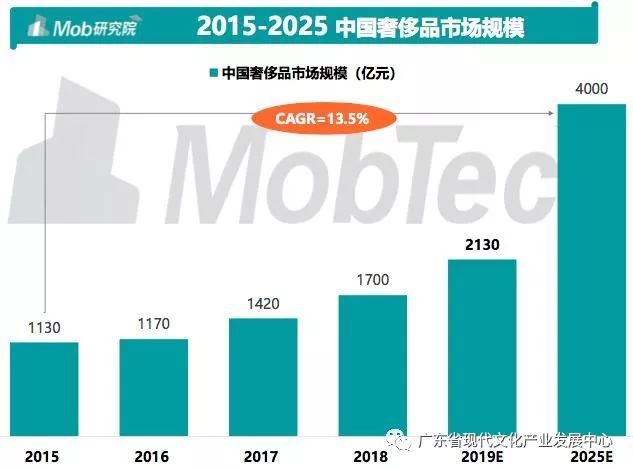

第一章 行业整体分析 市场规模—2019年预计突破2000亿人民币 2019年中国奢侈品市场规模(不包含海外消费)预计突破2000亿人民币,达到 2130亿元,随着新生代的崛起和国民消费水平提升,2025年预计突破4000亿

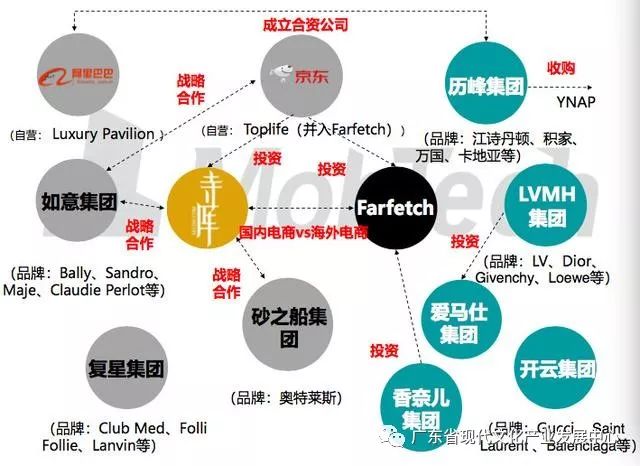

竞争格局:资本之间合纵连横抢占市场 代表互联网的阿里、京东和寺库,代表传统奢侈品行业的如意集团,代表资本的 复兴集团陆续登场,中国乃至全球奢侈品市场的争霸大戏正在拉开序幕

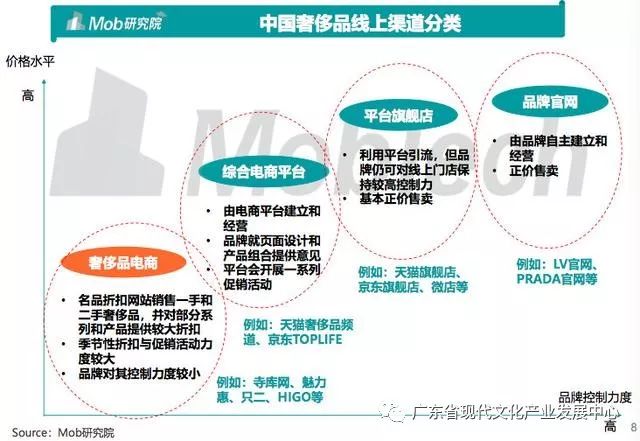

销售渠道—线下仍占大头 线上渠道增速高于线下门店,但整体看来占比仍不高,相比起便捷和速率,奢侈 品消费者更热衷于享受凸显自己身份和财富的完整体验服务。这导致即使如今线 上零售业发展迅速,整体奢侈品线上渗透率依然处于低位

<>线下渠道—购物中心与品牌门店是主流 线下渠道主要包括高级购物中心、品牌门店、免税店以及奥特莱斯折扣店等,65 后与70后更多选择在高级购物中心消费,90后则会多渠道选择,青睐免税店

线上渠道—品牌自营渠道+第三方电商平台 在奢侈品线上市场上,有两类渠道受众较广,分别是品牌自营渠道,包括品牌官 网、品牌App、微信小程序等,另一类是第三方电商平台,主要包括各大电商品 牌旗舰店、综合电商自营奢侈品平台、垂直奢侈品电商

第二章 奢侈品电商研究 奢侈品垂直电商—从残酷厮杀到初现芳华 奢侈品电商十年变迁之路,是从残酷厮杀到初现芳华的涅槃之路,在发展初期两 三年的野蛮生长之后快速跌入资本寒冬,众多平台纷纷倒闭,从17年开始行业逐 步回暖,综合电商平台纷纷加码奢侈品行业,带来一波投资热潮

奢侈品电商市场图谱 当前综合电商平台如天猫、京东,垂直电商平台如小红书、洋码头等均涉猎奢侈 品销售,奢侈品垂直电商主要以商品出售、二手买卖、奢侈品鉴定等业务为主, 体量均不大,寺库在其中优势明显

三大生态圈—阿里vs京东vs奢侈品垂直电商 近年来密集活动打造出线上奢侈品市场三大生态系统,以阿里巴巴为中心的生 态、以京东为中心的生态以及以寺库为代表的垂直电商生态

京东投资寺库:京东与L Catterton对寺库进行1.75亿美元投资 阿里与历峰合作:YNAP(2018被历峰收购)与阿里成立合资公司 Farfetch并购Toplife:Farfetch(京东投资,国外以技术见长的奢侈品电商)并购京 东旗下Toplife 寺库推进线上+线下融合场景生态:寺库与砂之船集团(亚洲领先的奥特莱斯购物中心 运营商)签订战略协议,双方优势互补,不断推进线上线下融合的场景消费布局 京东—投资为主,瞄准Farfetch与寺库两大上市平台 近年来主要通过自建奢侈品平台Toplife、入股投资英国奢侈品电商Farfetch、奢 侈品垂直电商第一股寺库等积极进行奢侈品电商布局

阿里—自建为主,天猫Luxury Pavilion为主战场 除了引入奢侈品各大品牌开设天猫旗舰店以外,近年来在天猫商城推出内置奢侈 品平台Luxury Pavilion和快闪店Tmall Space,投资魅力惠,与历峰集团旗下奢 侈品电商YNAP成立合资公司

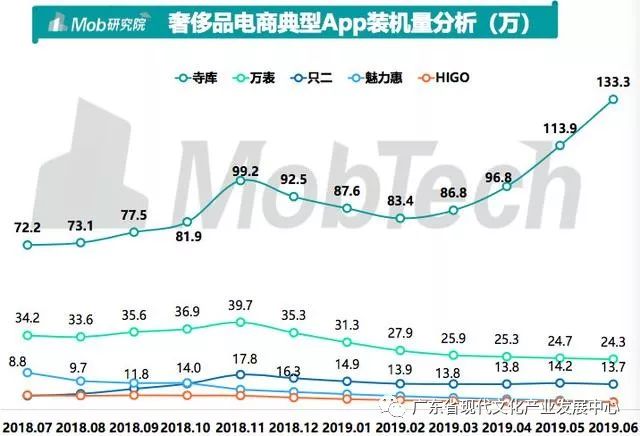

奢侈品垂直电商:寺库优势明显,头部效应显著 装机量方面,寺库以绝对优势领先,且增长较快,万表在装量在30万左右,位列 其后。除寺库外,其余四家平台在装量均未突破百万量级

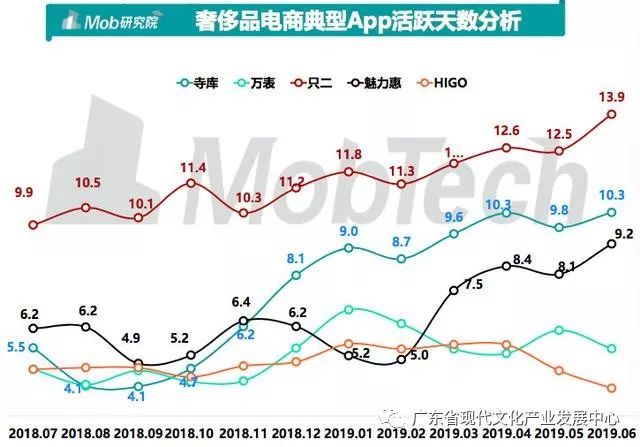

奢侈品垂直电商:只二用户粘性较高 平均活跃天数方面,只二用户粘性表现较好,用户月活跃天数高达13.9天,而寺 库的平均活跃天数则紧随其后,已达10.3天

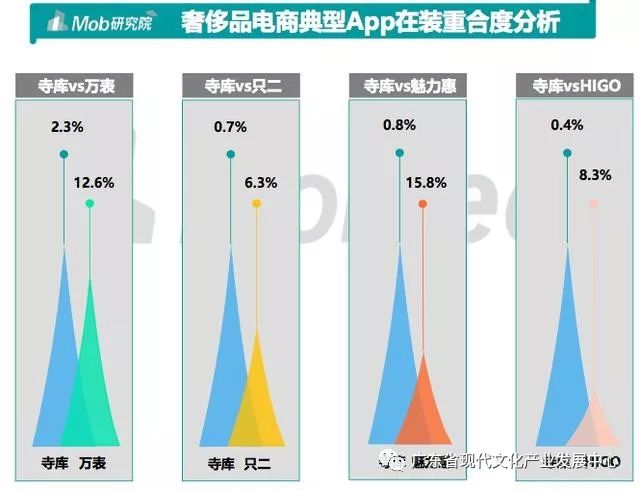

奢侈品垂直电商:重合度较低,差异化竞争已形成 头部App寺库和其余四家在装重合度较低,用户多只安装一种奢侈品电商平台App,奢侈品电商平台的竞争已走出差异化路线

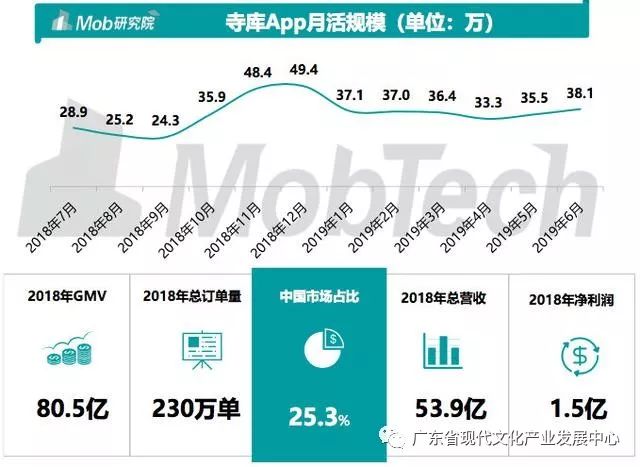

寺库—奢侈品电商第一股 寺库在2017年美国纳斯达克上市,成为奢侈品电商上市第一股,近年来保持高速 增长,2018年寺库全年总应收达到53.9亿元,同比增长44%

寺库—突破奢侈品垂直品类天花板 抢占线下,发力多元,跨界营销,从奢侈品电商转型精品生活方式平台,寺库早 已突破奢侈品垂直品类的天花板,将自己置身于更高段位

只二—二手奢侈品电商新秀 15年才成立的只二,作为一家二手奢侈品电商,近年来发展迅猛,与其他传统二 手寄卖模式不同,只二早年采取的是平台买断模式,即平台自身承担假货风险以 及价格风险,其“重资产”模式受到了资本市场青睐

只二—一站式便携消化闲置用品 “先买断,再销售”,只二采取的买断模式一站式解决人们解决了其清除闲置物 品的如清理、拍摄、上架、销售等其他琐事,模式本身对消费者更为便利,同时 只二引入第三方鉴定机构,提供售前-售中-售后三位一体的质量把控

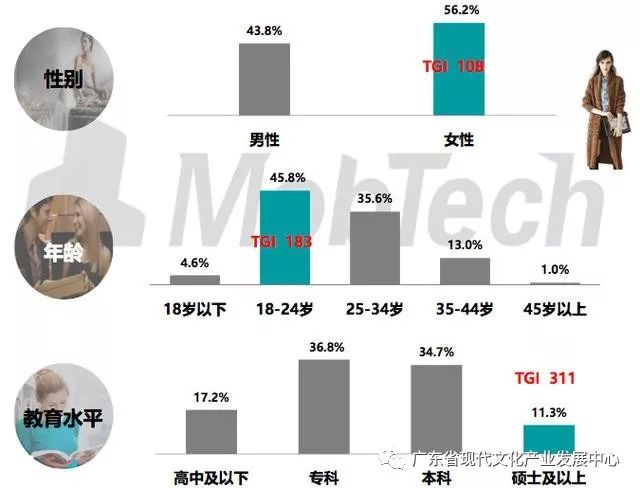

第三章 奢侈品消费者洞察 90后,受教育程度高,女性居多 消费者主要来自女性,这部分人群集中在本科及以上学历,受教育水平普遍偏 高,与此同时,来自90后的消费者购买奢侈品比例较高

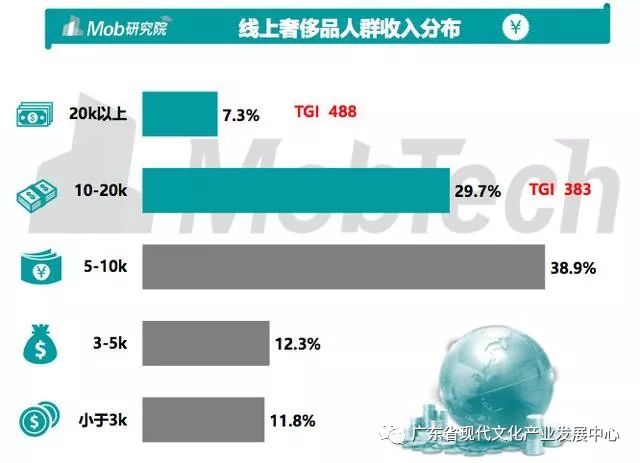

有钱人的狂欢—高收入群体,月入10K以上是标配 奢侈品的客单价决定了消费者的消费门槛较高,月收入小于5K的消费者比例较 低,主要客源依旧来自10K以上月收入人群

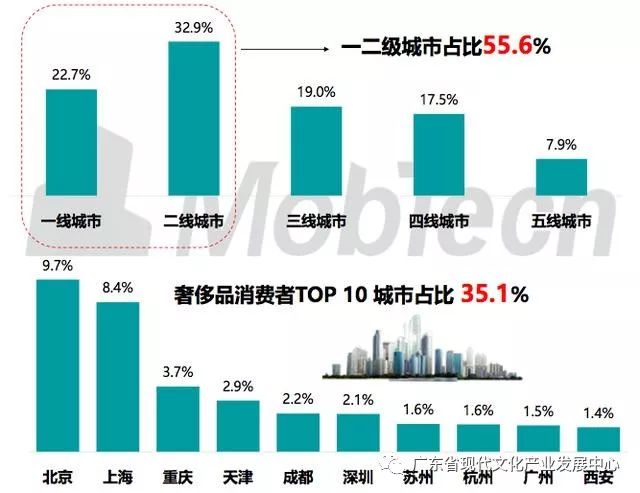

一二线城市,北京、上海是大本营 超过50%的奢侈品消费者分布在一二线高级别城市,北京上海成为大本营,前十 大城市消费者占比超过35%

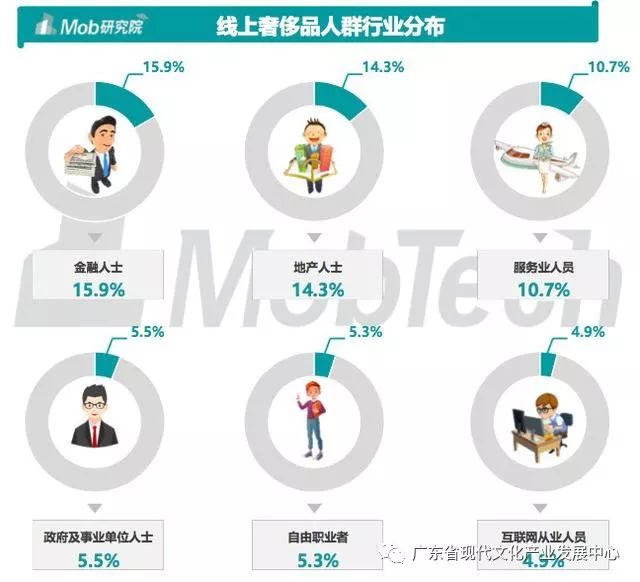

金融人士、地产人士等多金人群更爱奢侈品

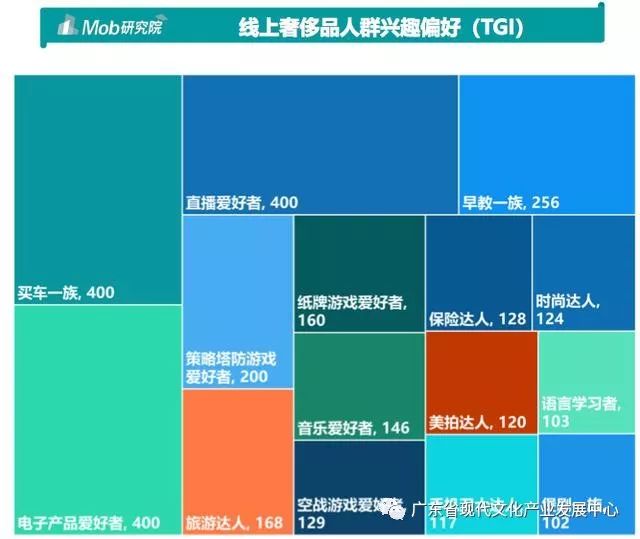

兴趣偏好—买车一族、电子产品爱好者、直播爱好者

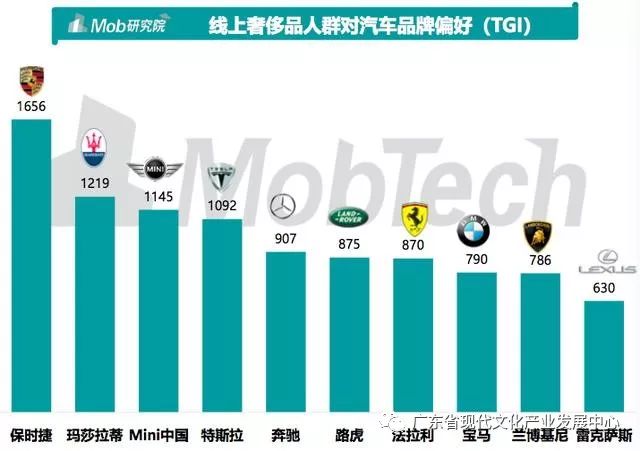

关注豪华车—保时捷、玛莎拉蒂、特斯拉 奢侈品人群更加关注高端车、豪华车品牌,在兴趣偏好上保时捷、玛莎拉蒂、Mini中国、特斯拉等品牌关注比例最高

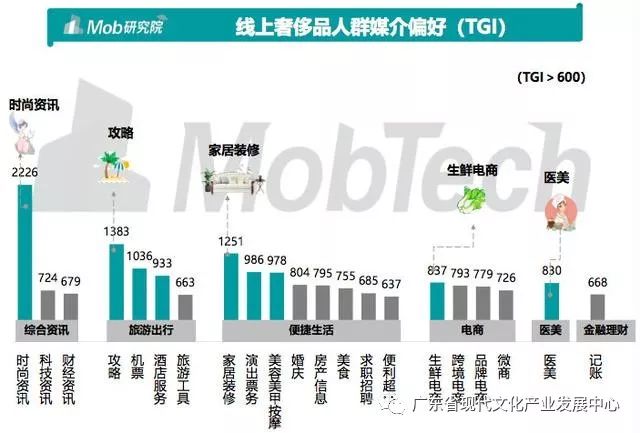

更关注时尚资讯和旅游攻略 奢侈品消费者更关注综合资讯、旅游出行、便捷生活、电商、医美等移动媒介App,尤其在综合资讯类、攻略类、机票类、家居装修类、生鲜电商类表现的较 为明显

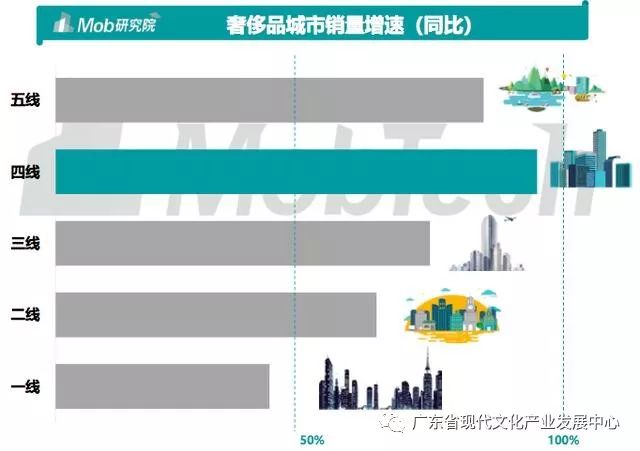

第四章 奢侈品行业趋势分析 奢侈品下沉:没什么能阻碍“小镇青年”用LV 虽然一二线城市贡献了过半的奢侈品市场,但是下沉市场(三线以下地区)在销 量增速上遥遥领先,具有更大发展潜力,特别是奢侈品牌没有开设门店的地区, 空间巨大

奢侈品牌逐渐加强线上渠道发展 各类奢侈品品牌纷纷发展线上渠道,当前主要在品牌自营领域深耕,未来随着以 阿里、京东为首的综合电商集体发力,入驻第三方电商平台的品牌将逐步增多

|

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台