本文写于2022年7月。昨天偶尔一看,忽然发现除了中免之前开端重点发力的酒水,6月以来中免腕表新开了朗格、宝珀、宝玑、芝柏、格拉苏蒂 等好多家精品店,真实无敌。

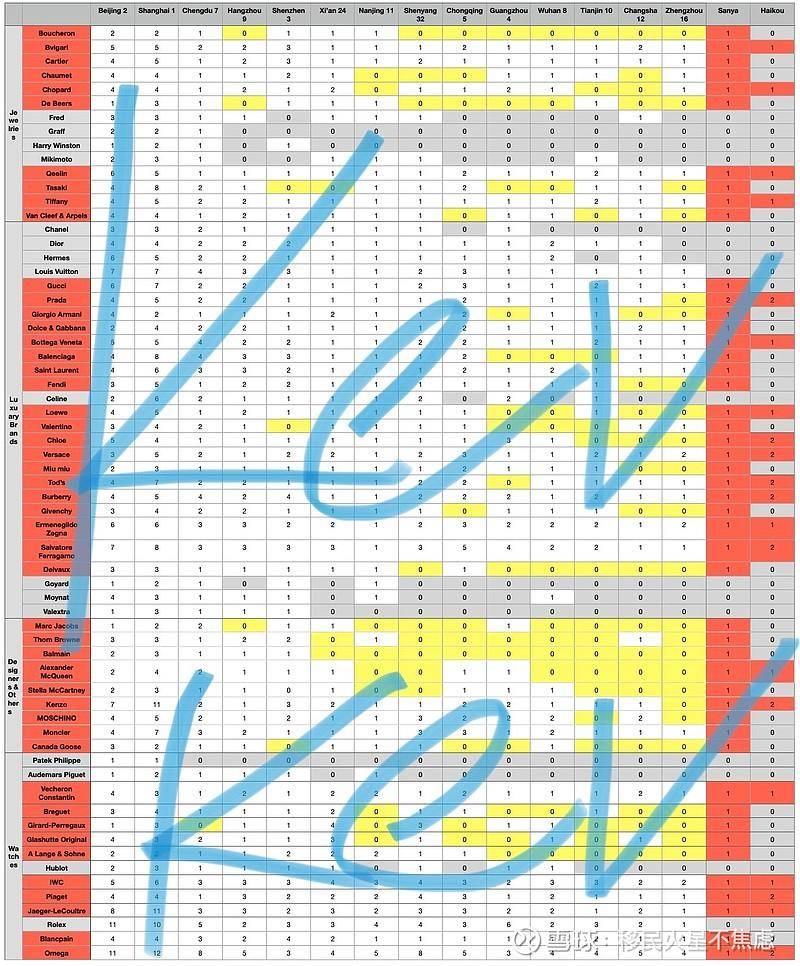

很多人只把眼光关注在什么顶奢顶奢上,也不想想就那几个箱包服饰品牌能给中免带来多少收益??箱包服饰原本毛利率就薄,还要切一刀,就算能为中免“导流”,问题是中免往常缺流量吗?中免往常缺的是停业面积。 新开的梵克雅宝算不算顶奢?宝诗龙算不算顶奢?戴比尔斯算不算顶奢?天天只会看什么驴马香雕的觉得是没什么见识。珠宝腕表的毛利率比几个箱包服饰品牌高多了,还不存在一过季就卖不掉的尴尬,比LV DIOR CHANEL HERMES这种赚钱太多了。我觉得剩下几个箱包服饰品牌来不来也不太重要,究竟中免曾经集齐了简直一切主流大牌。要是4万平拿去开香化坪效绝对远高于开什么箱包服饰。 在现有香化一骑绝尘的基础上,酒水和珠宝腕表做好了,中免就曾经无敌了。 海口往常对中免不重要,即便在疫情之前,海棠湾一个项目贡献中免超越60%的净利润,何况往常机场简直归零加上海南额度猛增。往常海口美兰店中免只需约26%权益,海口日月广场店中免只需51%权益,只需等100%权益的海口新海港项目开业了。海口新海港项目一开,雄踞进出岛海陆枢纽之上,坐拥1/3进出岛客流,每天无数广东民工客流坐船渡海可期,直接俭省了新海港—日月广场往复50公里/2个小时的市内交通成本,海发控就更惨淡了。

除了之前限时店转正式店的Van Cleef Arpels梵克雅宝,DE BEERS也从之前的限时店转成了正式店。

中免海棠湾精品品牌招商进步肉眼可见,一骑绝尘。

往常中免没有的品牌 二线(新一线)城市基本也都没有,中免有的 二线(新一线)城市简直一半都没有。中免海南具有国际竞争力的消费中心雏形已现。 任何社会展开降速、进入后工业化时期,都会有个消费升级的过程,消费者会突出个性、彰显个人品位,跟掉不掉入中等收入圈套没关系,哪怕拉美国度急剧贫富分化,都会有这个过程。消费大展开大繁荣,大势所趋。 后疫情时期,一定水平去全球化,世界各地开端散布式展开,中国海外消费回流,大势所趋。 ——————————————就像我之前写的 中国全国统一大市场才是堪比美国单一市场的统一大市场。中免作为央企,自然表演极为重要的角色,对国度的中心意义就在于做大中国消费市场,采购欧美、分化西方,这是战略。 什么小破野鸡免税店都来蹭热点、蹭流量,免税店与免税店之间的差距比人和猪的差距还大。下半年中免新海港项目开业,扼守海陆枢纽,坐拥1/3进出岛客流;进出岛客流,大致新海港、美兰机场、凤凰机场各占1/3,全部归中免一切,加上岛内独一高端客流汇集区海棠湾,至此完成在海南岛内规划,无敌。 人口930万的海南岛没有承载更多高端商业综合体的市场容量,今年中免海口新海港项目开业,明年三亚海棠湾项目一期二号地三万平顶奢环球旗舰项目开业,万事大吉矣。 弥补一点:海南岛930万人本土市场,人均年消费3万块,支撑不起本地高端商业综合体,你修在市区的商业综合体是干啥?也不看看海口啥城市容颜啥城市交通状况?海南全岛在南北各一个超级免税城的状况下,其他任何免税商或商业地产商想进入海南且逆袭,成本高且产出低,喜欢折腾就去折腾吧,省会海口就一个人口200万的三四线城市,市区颇具县城风貌,且非旅游目的地。 那些天天YY海南对标香港YY全岛就变成免税、商户全变免税商的,“简并税制”不是“取消税制”看不懂汉字吗?马上2周年了,还没死心吗? 什么?你有这担忧那担忧?你的担忧太多了。恕我心有余而力不足 本文内容不构成投资倡议。 |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台