电商江湖已变,牌桌上怕是再也看不到唯品会的身影! 曾几何时,垂直电商格外吃香,彼时赛道内也涌现出了诸多垂直电商品牌,而往常却是不复昔日风光,先有聚美优品从纽交所退市,再有蜜芽宣布关停蜜芽APP……凡此种种,无一不在表明垂直类电商的日子越来越不好过了。 而连续十年盈利的唯品会,固然在垂直电商范畴发明着属于自己的神话,但依然是电商里的Others!

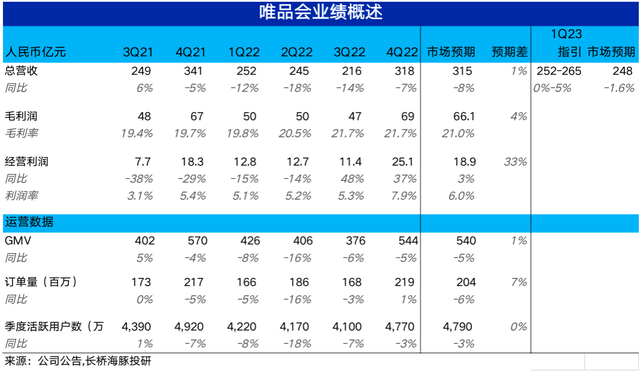

往常的唯品会,更像是迈入了中年期的“互联网员工”,升不上去不敢下来,只能经过“降本增效”来维持“小而美”的日子! 但殊不知,过度降本增效,就意味着放弃未来的空间和增长,后续年度的利润如何持续?公司的竞争力能否稳住?都是迫在眉梢的问题。 唯品会,你还记得它是一家什么样的网站吗? 壹 唯品会,一家特地做特卖的网站! 十年前,这句广告词火遍大江南北,关于一些网购的老用户来说,哪怕是没用过,也知道它是一个做什么的网站,一句“正品特卖”魅惑了万千少女追逐时装梦的心,隐隐有电商第三巨头的影子,可惜往常这条曾经洗脑过无数年轻人的slogan,曾经许久没有听到过了。 最近这几年,电商行业的主题词,似乎只剩下阿里、京东、拼多多,以及正异军突起的短视频直播带货。 那么,唯品会往常过得究竟怎样样呢? 其实,还不错! 被年轻人视为“时期的眼泪”的唯品会,在电商市场是一个特殊的存在,从2012年第四季度初次盈利以来,曾经持续41个季度盈利,也就是连续十年未呈现过亏损了。 哪怕是在疫情起伏的2022年,唯品会的净利润也有63亿元,同比增长14%,抵达历史新高。 唯品会(NYSE:VIPS)前不久发布的2022年财报显现,唯品会完成净营收1032亿元,较去年的1171亿元同比降落11.9%;同时,2022年GMV为1752亿元,同比去年的1915亿元降落了8.5%;

2022年,唯品会Non-GAAP(非美国通用会计准绳下)净利润为68亿元,同比增长14%。 值得一提的是,2022年,唯品会生动客户数8480万,比上年少了910万,同比降落了9.7%;2022年第四季度唯品GMV和生动用户数量分别为544亿元和4770万,较2021年同期分别减少26亿元和150万。 总之,“降本增效”的唯品会,2022年是“冰火两重天”的一年,好的很好,差的也的确不美观,但还算稳健。财报发布后,次日唯品会股价上涨5%。 贰 自2012年3月上市以来,唯品会股价阅历了三起三落,最高时唯品会股价曾抵达46美圆/股(2021年3月23日盘中),而到今年2月23日收盘时仅剩8.665美圆/股,不到一年时间股价缩水81%,市值蒸发超越1600亿元。

能够看出,今天的唯品会,曾经迈入了“中年期”。和传统的消费品公司不一样,互联网中年类的公司,在防卫上更难,在增长上那是难上加难! 在互联网行业趋于成熟的今天,关于唯品会这样的电商企业来说,曾经不再有可能成为超级巨头,只能愈加倾向于向着“小而美”的方向展开,做一个比较有特性的垂直类电商,无疑是愈加合适唯品会的展开途径。 但是,垂直电商的日子其实曾经不再好过了,要想继续过上持续盈利的“小而美”日子,唯品会必须得寻觅新的赚钱机遇了! 消费群体更迭,时期风云变幻,电商的格局也悄然生变。 考拉被赶出阿里动物园,一度被以为是垂直电商方式的休止符。 四年前,考拉海购九次蝉联市场份额第一,依旧被网易无情甩卖给阿里。缘由很简单,“网易的运营理念并不支持用不惜亏损来换取快速增长的方式”。 三年后,考拉以同样的缘由消逝在了阿里2022年报的封面,团队人员从400余人收缩至缺乏20人。 考拉海购是垂直电商结构性困境的一个缩影:这类方式在纸面上有一个圆满的商业模型,即专注垂直品类,避开与巨头的正面竞争。但在实践运转里,双方争夺的依然是同一批消费者,垂直电商常常败于巨头的雄厚财力。 已上市化装品电商平台聚美优品曾经退市、朴素品电商寺库启动私有化要约、女性时兴电商蘑菇街大幅裁员,未上市的红孩子“被迫卖身”、凡客官网关闭、衣二三中止效劳…… 这些昔日搏杀出来的垂直电商佼佼者们,在时间的车轮下逐步“消逝”了! 叁 在一定水平上,唯品会的尴尬,只是垂直电商平台的一个缩影。 当抖音高调入场,几大巨头短兵相接时,或许市场早已遗忘,在2012年,唯品会曾是中国的第三大电商平台。 唯品会于2008年在广东成立,开创人沈亚开创了一个全新的名牌折扣、限时抢购和正品保障的电商方式,并且承诺在唯品会上售卖的每一件商品都有安定洋财富保险为其承保,这一售卖方式,不只让顾客享遭到了用更低廉的价钱买到正品,还不用担忧自己买到的是假货。 这一运营方式的确吸收了不少的顾客,仰仗特卖噱头,以及洗脑式营销,唯品会前期高速增长,只阅历了短暂的三年的时光就于2012年在纽约上市,一时风光无限。

特卖、闪购、自营、正品等特性,使得唯品会在服饰品类上构成了很深的“护城河”。“ 都是傲娇的品牌,只卖呆萌的价钱!”一时成了唯品会最佳的形容词。唯品会成了一颗电商界正在升起的绚烂新星… 2013年12月开端,唯品会又推出了美妆、家居等频道,切入了化装品、母婴、以及3C家电等几个水很深的范畴。 2014年,唯品会全年营收236亿元,同比增长122.4%;2015年净营收402亿元人民币,同比增长74%。 那两年也是唯品会的巅峰时辰,营收、用户数双重激增,一举拿下中国电商界第三把交椅。 二级市场闻风而动,唯品会期间发明了一个“妖股神话”,1年半内翻了近3倍。后来拼多多不是异军突起了嘛,中国电商界三当家也就易主了。 肆 垂直电商触碰天花板,加上转型不胜利、市场竞争愈发猛烈,唯品会2015年开端走下坡路…唯品会原本有可能动摇京东的位置,可惜这么一个电商界的明日之星就这么迷失了。 受益于去库存红利的唯品会,在进入弹性供给链的新批发时期,遭遇困惑期,也一直未能解脱垂直电商的界线。 自2010年电商混战以来,各细分范畴简直都曾呈现过“电商第一名”,从服饰美妆到朴素箱包,从宠物食品到家居装修,无一不是竞争猛烈。 但是在阅历了从网站到APP再到小程序的媒介变更后,很多垂直电商品牌从资本热捧沦落到归于尘埃,从天上到公开可能只需一年。 垂直电商有个共同的弊病:当展开到一定阶段,垂直电商的想象空间和故事不再性感。 同时京东、阿里等巨头提供了相似唯品会的方式,在服装鞋帽品类持续发力,削弱了垂直电商的生存空间。 无论是做美妆的聚美优品,做朴素品的寺库,还是做母婴的蜜芽,都阅历了短暂辉煌之后的偃旗息鼓。 固然说唯品有自己的品牌特卖这条护城河,但久远来看这条护城河并不一定不被击破。 其实,品牌特卖说白了就是在整个品牌供给链中的一个促销活动的阶段来完成的,而假如品牌商们在电商这个渠道上逐步的找到门道,那么这种品牌特卖的护城河就会被击破! 直播电商的兴起,就是唯品会天生的克星,你不是大牌折扣嘛,大主播带货直接从工厂发到消费者手里,拿到的折扣价比你还低,这种方式在很大水平上就减少了品牌商们对唯品会的依赖。

假如唯品会还仰仗着这条护城河的话,那么河水也可能有枯萎的那一天! 时也,运也,这个时期变更之快,曾经远远跑赢唯品会的增长速度。 这十年,电商产业逐步走向成熟,电商玩家新老接替成层出不穷,曾经众所周知的蘑菇街、聚美优品、苏宁易购等玩家日渐式微,行业龙头京东、淘宝站稳江山,然后拼多多入局三分天下,再后来抖音、快手由短视频转战直播电商掀起风潮,战火至今未停息。 而唯品会在“三座大山”阿里巴巴、京东和拼多多挤压下,愈加艰难,在品牌特卖范畴,一二线城市存量究竟有限,未来下沉市场必成电商巨头兵家必争之地,但那里又是拼多多、阿里的主战场,唯品会拼价钱很难取胜。 往常留给唯品会的时间曾经未几了,市场趋于饱和,又失去了竞争优势,那怕唯品会过紧日子,也会慢慢被人们所遗忘! 参考资料: 《唯品会连续41个季度盈利》,电商报Pro 《盈利十年,唯品会依然是电商里的Others》,有数DataVision 《不到一年,唯品会市值蒸发1600亿,垂直电商怎样了?》,价值星球Planet |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台