又是AI刷屏的一天。 看看成交额,前十有九个是AI+股票,就单单一个东财在包抄圈中瑟瑟发抖。

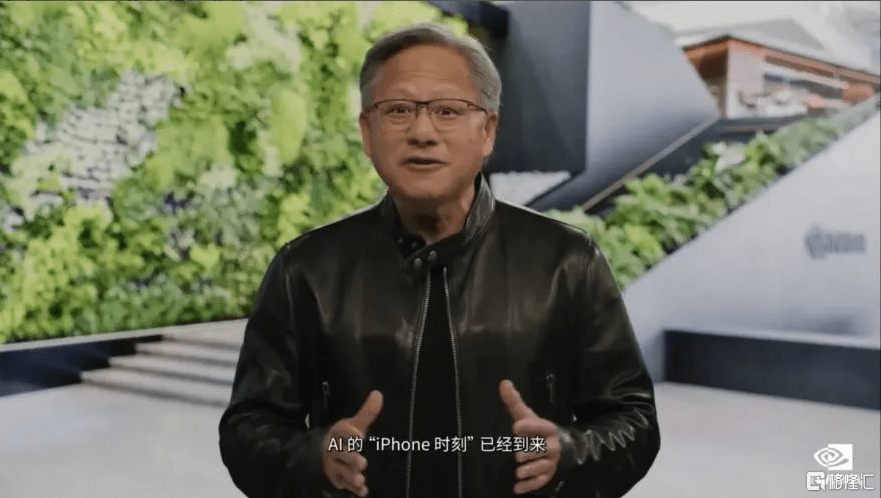

其中最生动的,当属AI硬件板块。 包含浪潮信息、景嘉微、科大讯飞等减持股,继昨天10cm、20cm涨停后,今天居然还能接着暴跌,利空转利好无缝衔接。 搞得拿着医药、消费、新能源的投资者十分难受。 这就是主线的魅力。 01 这一波行情的推进要素有很多,最近最爆的一个,来源于英伟达。 2023年3月21日,晚上11点,全球AI热潮迎来爆发的顶点。 “AI 的 iPhone 时辰曾经到来。”在GTC Spring 2023大会上,短短78分钟的演讲中,老黄重复了这句话四五遍。 每次讲这句话前,他都会分享一项关于生成式 AI 的新项目——全新的GPU推理平台,AI超级计算效劳DGX Cloud,让普通人用阅读器就能锻炼大模型的云效劳,以及让大模型处置成本降落 10 倍的超级芯片…… 从游戏、数据中心、云、半导体、加密货币,再到元宇宙和ChatGPT,英伟达永远处在风口上。而这一次,可能是最大的机遇。 它可能成为AI时期的“台积电”。 它的价值,或许将超越任何一家互联网公司。

时间回到2012年,Alex团队在两块GeForce GTX 580上,运用1400万张图像胜利锻炼了AlexNet,初次证明GPU能够用于锻炼人工智能。 这是本轮AI反动的开端。 4年后,2016年8月,黄仁勋把全球第一台AI超级计算机DGX-1捐给了成立不到一年的OpenAI。 老黄在机器上写下一句话:

数年过去,物是人非。 马斯克早已退出OpenAI,而随着ChatGPT浪潮带来的AI算力繁荣,在黄仁勋带领下,英伟达也从一家以设计和销售GPU的半导体公司,曾经长大为AI加速算力软硬件一体计划的技术公司。 去年底以来,OpenAI 让人们见识到了生成式AI的凶猛。 固然ChatGPT自身没有学问和聪慧,但是它做到了让你以为它有学问以至聪慧的水平。 一切的背地,是范围庞大的数据运算。 初代GPT模型的参数是1.17亿个;GPT-2是15亿个,增加了10倍;GPT-3抵达1750亿,是GPT-2的 100 倍;GPT-4的真实参数在1750亿-2800亿之间。 运转这样大的模型,不只需求高效的算法,更需求强大的算力。 假如将AI比作人,算力则是心脏。英伟达就是为心脏输血的那个角色。 据报道,OpenAI 用了10000个GPU来锻炼 ChatGPT,这些硬件可能会在 12 个月内为英伟达带来30-110亿美圆的销售额。 这是一个十分恐惧的收益。 目前,全球算力芯片范畴只需两个主要玩家,AMD和英伟达。其中,英伟达占GPU市场86%的份额。 这也就不难了解,为什么在AI爆发式展开的当下,英伟达会被视为最大的潜在赢家。究竟,不论最终是谁在淘汰赛中胜出,都绕不开基础的算力和硬件。 而随着更多新AI模型的不时涌现,英伟达也正在应用其在GPU范畴的技术积聚将AI展开水平不时推向更高的层次,构成以展开促创新、以创新支持展开的良性循环局面。 能够说,在这场AI竞赛中,英伟达这家“卖铲商”,才是最大的赢家。 这可能也是全球半导体行业的盛宴。 02 人工智能是时期的展开,也是今年的绝对主线之一。 从市场的角度看,本轮AI炒作至少分为三个阶段:

目前来看,1月底到2月是第一阶段,任何沾点边的概念股,能够说是不分青红皂白地涨。 而3月下旬开端,也就是这一轮行情,是刚刚进入逻辑选股的第二阶段。而在一切名不虚传的相关标的中,硬件是绕不开的坎。 好比最近涨得最凶的三六零,是A股最被寄予厚望的公司。它有云、有数据,却没有硬件,单靠自己是不可能建成完好AI模型的。 但它有盟友科大讯飞,双方早在2020年5月就签署了协议,盘绕人工智能范畴达成全面战略协作。 这样看来,它除了钱,技术上是基本达标的。 这就和那些纯炒概念的公司完整不一样。 所以,作为投资者,假如无法肯定国内的这些厂商,谁是单纯在炒作,谁是真的有才干做AI,不如将更多眼光放在硬件上。 其中,半导体是目前最抢手的。 特别随着英伟达成为全球第五大市值公司,AI芯片的热度曾经到了一个顶点。 但是,热度之下,是设备的严重短缺。 据中国台湾电子时报报道,微软等客户对英伟达A100/H100芯片需求强劲,后者订单能见度已至2024年,更紧急向代工厂台积电追单。英伟达GPU已堕入严重短缺。 目前,微软为了给必应聊天机器人与Office365留下足够资源,内部已堕入AI效劳器短缺,以至必须对GPU采取“配额供给”机制。 剖析师Dylan Patel指出,微软为新Office Copilot部署的GPU并不能支撑一年,公司会在模型大小与质量上作出“严重妥协”。 显然,英伟达固然强大,但并不能掩盖整个市场。 这很像2021-2022年席卷全球的缺芯潮:成千上万的AI初创公司、以至是大型云效劳商,将如当年因短少关键芯片而停产的车企,或因短少GPU面临相似困境。 极度焦虑之下,多家公司开端寻求其他品牌的替代品。 为了揽客,英特尔已率先掀起了GPU价钱战。 什么?价钱战?这不是国内厂商的拿手好戏吗。 的确,固然技术上尚有差距,但这的确是国产芯片的一个机遇。 受益于信创、数字经济等自主可控需求驱动,半导体国产化浪潮加速,持续推进技术更迭,国内半导体上市公司水滴石穿。 不外,相对其他行业而言,半导体行业研讨门槛较高。 往常这种行情,抢手个股快涨快跌,假如难以掌握,无妨借道ETF规划整个行业。 3月以来,半导体ETF(159813)涨幅10%。

半导体ETF(159813)的重仓股有中芯国际、北方华创、韦尔股份、兆易创新、紫光国微、中微公司等半导体产业链龙头公司,成分股包含30只半导体芯片公司。 从估值看,半导体ETF跟踪的国证芯片指数最新市盈率41倍,处于近5年23.48%分位,估值处于底部区域。 从基本面看,当前半导体行业正处在库存去化的衰退阶段,各产品价钱、需求等数据均较差,半导体库存在进一步耗费,台积电、中芯国际等多家公司在业绩会上都提出了2023年下半年消费电子市场回暖。 今年二季度需求下滑和去库存或基本终了,产业有望完成弱复苏,叠加芯片全球产业链的重塑带来的大量投资支出和市场需求,将在二季度更明晰地表示出来;此外叠加近期频频出台的政策利好,当下时间点成为规划半导体板块成为部分资金的“共识”。 03 6706亿美圆。 这是英伟达昨日收盘的市值,已超越伯克希尔成为美股第五大市值公司。 可能黄仁勋自己都不曾预料到,公司成立30年后,在半导体遭遇稀有逆风的当下,让股价飞升的,不是游戏显卡,而是包含AI加速、高性能计算、超算等业务的数据中心业务。 一切都不是偶尔。 回想硬件的展开史,游戏是重要的推进力。 1993年,约翰·卡马克创作的《德军总部3D》,以史无前例的第一人称视角射击玩法,引爆了全球游戏市场。 固然这款游戏的画面,只是诈骗眼睛的“假3D”,但其胜利,拉开了3D时期的序幕。 难点在于,塑造“真3D”所需的算力,远远超出当时CPU的极限。

第一个给出处置计划的是3dfx公司, Voodoo加速卡登上历史舞台,很快成为爆款。 各方纷繁效仿,美国市场瞬间呈现了上百家做显卡的公司,竞争及其猛烈。 1998年10月,英伟达发布第四代产品——TNT,它要像炸药一样,引爆整个行业。 并在次年推出了第一款现代意义上的GPU——GeForce256,性能吊打市面上一切显卡。它的牛逼之处在于,从硬件上接纳了CPU转换和光照计算,彻底解放CPU。 这场游戏算力淘汰赛,终于走到了止境。 与此同时,3dfx却犯了一个致命的错误,最终在2000年被英伟达以极低的价钱收购。 踩着一切对手的尸体,英伟达稳稳坐到显卡范畴的王座上。 但这个位子,不是那么好坐的。 在PC时期早期,不论是对玩家还是游戏厂商而言,显卡都是一种极易过时的消费品。 除了游戏不时新陈代谢,电脑自身也每隔几年就更新迭代,对显卡的性能请求,越来越高。 一方面,这构成了持续的消费力;但另一方面,假如跟不上新产品的步伐,等候GPU厂商的,只需收入暴跌、淘汰出局的结果。 这就像火烧屁股一样,敦促着英伟达不时朝着更强大的技术行进,直到成为今天的容貌。 电子游戏带来了针对算力的需求,而这些算力又用在了更多中央。 然后世界变了。 |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台