插播一条紧急音讯。 昨晚10点,相互宝忽然发布《相互宝保障及规则优化正式公告》,宣布要调整理赔规则。 新规则2020年1月1日就会生效。 认真读完了公告内容,一句话总结就是:理赔条件更严厉了。 很多原本能理赔的状况,以后都拿不到钱了。 说真的,让人有点不爽。

公告一共分为三个部分。 第一部分变更了保障范围,简单来说就是增加了一些稀有疾病,同时把十分高发的甲状腺癌、前列腺癌剔除了,以后不赔了。 1、将5种相对高发的稀有病,归入到了理赔范围内。 包含戈谢病、法布里病、黏多糖贮积症、庞贝氏病、朗格汉斯细胞组织细胞增生症。 这些疾病估量很多人都没听过。 我特意查了一下相关的医学资料,发病率基本在十万分之一到四十万分之一,也就是每40万个人,才有一个患者。 但是个别疾病破费的确很高,好比戈谢病,部分患者每年的治疗费高达上百万,而且需求连续服药很多年。 把这些疾病归入保障范围内,还是挺人性化的,个人比较赞同。 2、 轻症甲状腺癌、轻症前列腺癌将不予理赔。 这一条,我就没那么认可了。 这条规则意味着,绝大部分甲状腺癌、前列腺癌患者,将拿不到1分钱理赔款。 95%以上的甲状腺癌患者,得的都是甲状腺乳头状癌和甲状腺滤泡状癌,依照新规则,这两种状况是不理赔的。 前列腺癌作为男性高发的癌症,规则调整之后,分期为T2N0M0的前列腺癌也不赔。 当然,我能够了解他们为何这样做,究竟这两种疾病的出险概率太高了。 在相互宝最近的一次公示中(2019年12月第1期),一共出险1931人,仅甲状腺癌就有499人。

由于甲状腺癌治疗费用的确不高,大多数患者也不会有生命风险,所以严厉意义上,不属于“重疾”。 所以几个月前,相互宝把甲状腺癌从重疾降为轻症,理赔额从30万降到5万,我是认同的。 但是往常说不赔就不赔了,就有点让人难以接受。 究竟这也是癌症,患者化疗之后甲状腺功用被破坏,需求终身服用药物,手术也存在一定风险。 10万以下的治疗费,关于某些人来说不算什么,但是关于某些家庭还是一笔不小的损失。 无论是出于风险保障,还是出于人情世故,患者肯定还是希望取得一定的赔偿。 更何况,甲状腺癌的发病率并不低,未来因而被拒赔的人,恐怕不在少数。 拒赔案例过多,怕是会影响大家关于相互宝的自信心啊

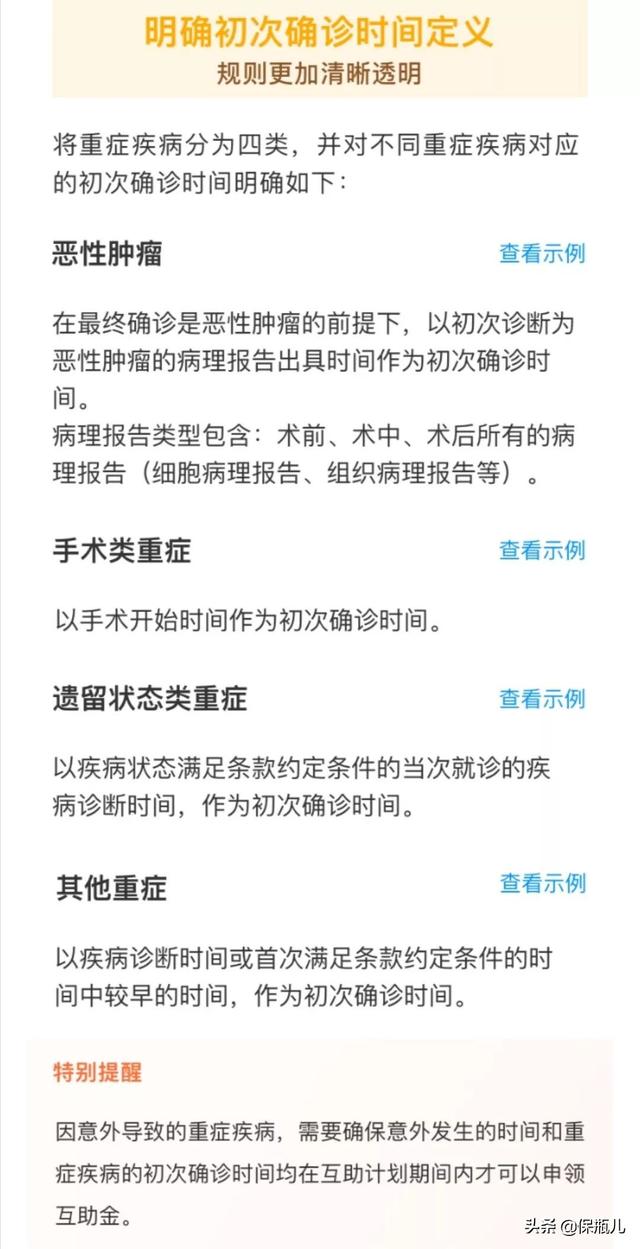

第二部分,进一步明白了“初次确诊时间”的定义。

相互宝过去的条款,的确不够严谨。 好比我得了癌症,出险时间到底是拿到病理讲演那一天,还是做手术那一天呢? 不同的时间界定,可能就会影响到能不能拿到理赔款。 调整之后,明白规则以拿到病理讲演的时间为准,这样就没有争议了。 其他的几类疾病,也都对“初次确诊时间”作了定义,基本都是依照最早的确诊或手术时间来定的。 这样也很好,能够减少某些用户带病投保、钻空子的可能性。 但是假如你恰恰在等候期内查出问题,哪怕等候期之后再做手术,也是不能 拿到理赔款的。 对这一部分用户来说,应该会觉得有点冤枉。 不论怎样,这一条规则还是合理的,个人比较赞同。

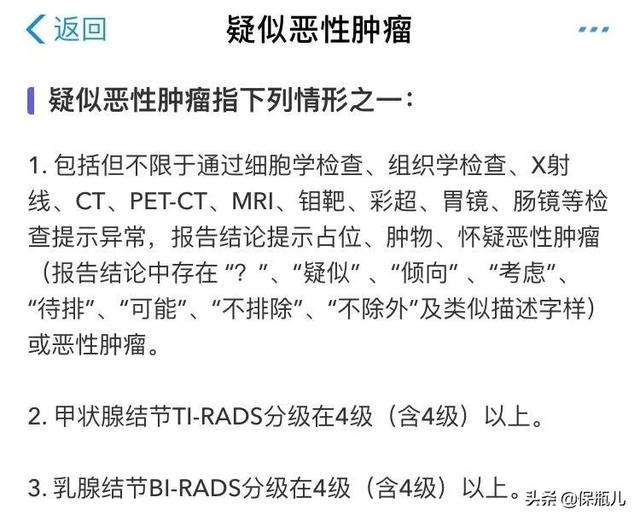

第三部分修正了关于等候期和既往症的定义。 关于这部分的修正,我个人觉得有点过于严厉了。 1、等候期内查出“疑似恶性肿瘤”,等候期后假如90天内出险,无法取得理赔。 什么意义呢? 你参与相互宝之后,会有90天的等候期,假如在等候期内查出一些问题,并且被认定为“疑似恶性肿瘤”,那么哪怕在等候期后的90天内查出癌症,也是不理赔的。 哪些是“疑似恶性肿瘤”呢?

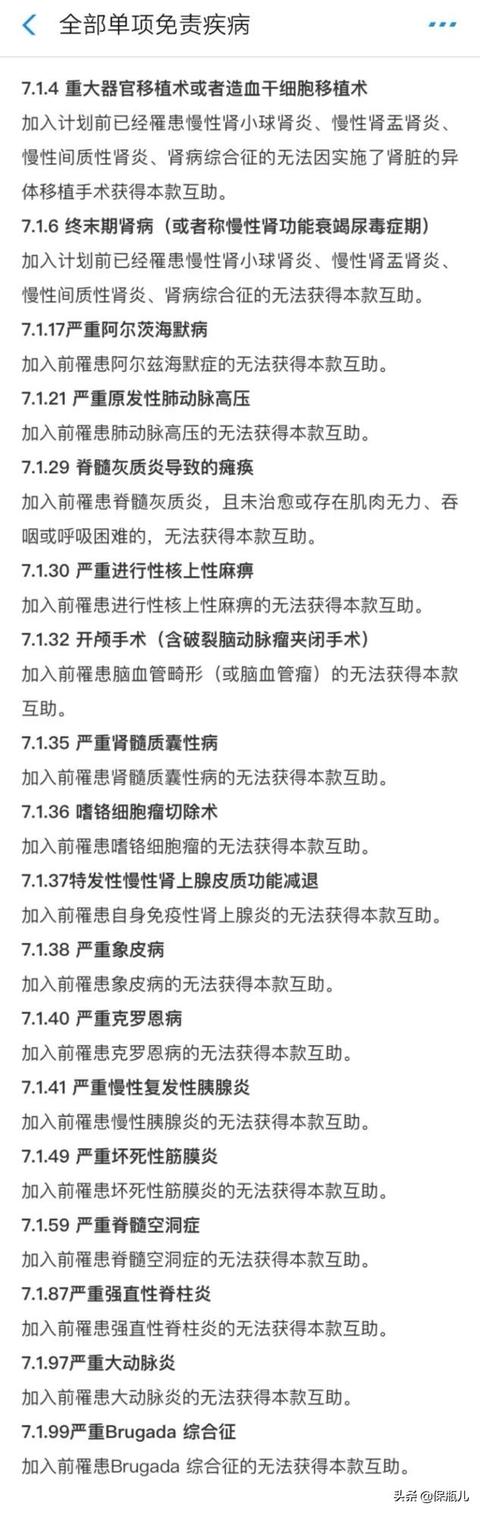

这个定义就严厉了,检查讲演里面只需呈现“占位”、“肿物”、“狐疑恶性肿瘤”,或者甲状腺结节4级、乳腺结节4级,都算是“疑似恶性肿瘤”。 目前的医学,基本无法证明结节、囊肿等状况,与癌症有直接关系,在商业保险中,保险公司因而拒赔也是存在争议的。 结果相互宝直接将这部分用户一刀切了。 假如我参与相互宝,投保之前的确完整契合健康告知,但是等候期内查出结节,等候期后1个月又得了癌症,是拿不到赔款的。 想来应该会觉得自己很冤枉,很不服气吧? 2、增加了“既往症”的定义。 投保之前存在一些健康异常,但是没有触及到健康告知,那么未来出险赔不赔呢? 关于这一部分,相互宝之前的定义也比较含糊。 往常则很明晰了,不赔。 新规则一共罗列了18种重疾,以及对应的病症。

假如你在投保之前就存在这些问题,即便过了等候期才得重疾,也是不予理赔的。 好比,投保前曾经有了慢性肾小球肾炎,未来被确诊为终末期肾病,拿不到一分钱。 不外我认真看了一下这份清单里的既往症,都是相对严重的状况,将这部分争议客户剔除进来,关于绝大部分投保人还是愈加公平的。

最近很多人都在说,相互宝的分摊金额越来越多。 新规则实施后,置信下一年的理赔金额不会增长那么快了,究竟契合条件的理赔会大大减少。 关于大部分人来说,也算是一件好事。 理性来说,这三条调整都有它的道理。 实施之后,能够根绝很多歹意骗保和钻空子的行为,理赔审核会更公平。 但是也会误伤一些原本契合理赔规则的投保人。 可真正让我感到不爽的,是相互宝在这次调整中表示出来的,关于“规则”和“民意”的漠视。 诚实说,这次调整的音讯我今天下午才知道。 第一反响是懵的,啥时分征求的意见?怎样忽然就发布了?半个月之后就实行,会不会快了点? 好歹我也是在相互宝400多天的老用户了,之前没有收到任何通知。 就连这次变更规则的公告,也是缩在一个小小的角落里,不点进去基本看不到完好内容。 好歹也是参与人数突破一亿的大项目,这么随意真的好吗? 一年前相互宝刚出来的时分,由于健康告知宽松,吸收了很多身体有问题的用户。 半年前相互宝调整规则,把部分甲状腺癌、前列腺癌变为轻症,理赔金额从30万变成5万。 今天,相互宝又一次修正了多项理赔规则,很多原本契合条件的用户,也拿不到理赔款了。 朝令夕改,今天说好的规则明天就变。 下一次利益受损的,又会是谁呢? 依照相互宝这次调整的逻辑,甲状腺癌治愈率高、破费低,所以不应该理赔。 那么随着医疗技术的展开,我觉得乳腺癌生存率也挺高的,有些分期分型治疗费用也不贵,过几年是不是也要剔除呢? 假如我不同意新的规则想退出,之前分摊的钱能不能退回呢? 究竟假如你之前说了这不赔、那不赔,我一定会参与啊。 关于相互宝,我目前还是不会退出,究竟它真的很低价。 拿来作为慈悲项目,辅佐一下他人也挺好的。 但是我对它的等候,的确越来越低了, 现代社会,考究的是“规则”和“诚信”。 规则变更的次数多了,就别怪他人没那么信任你了。 |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台