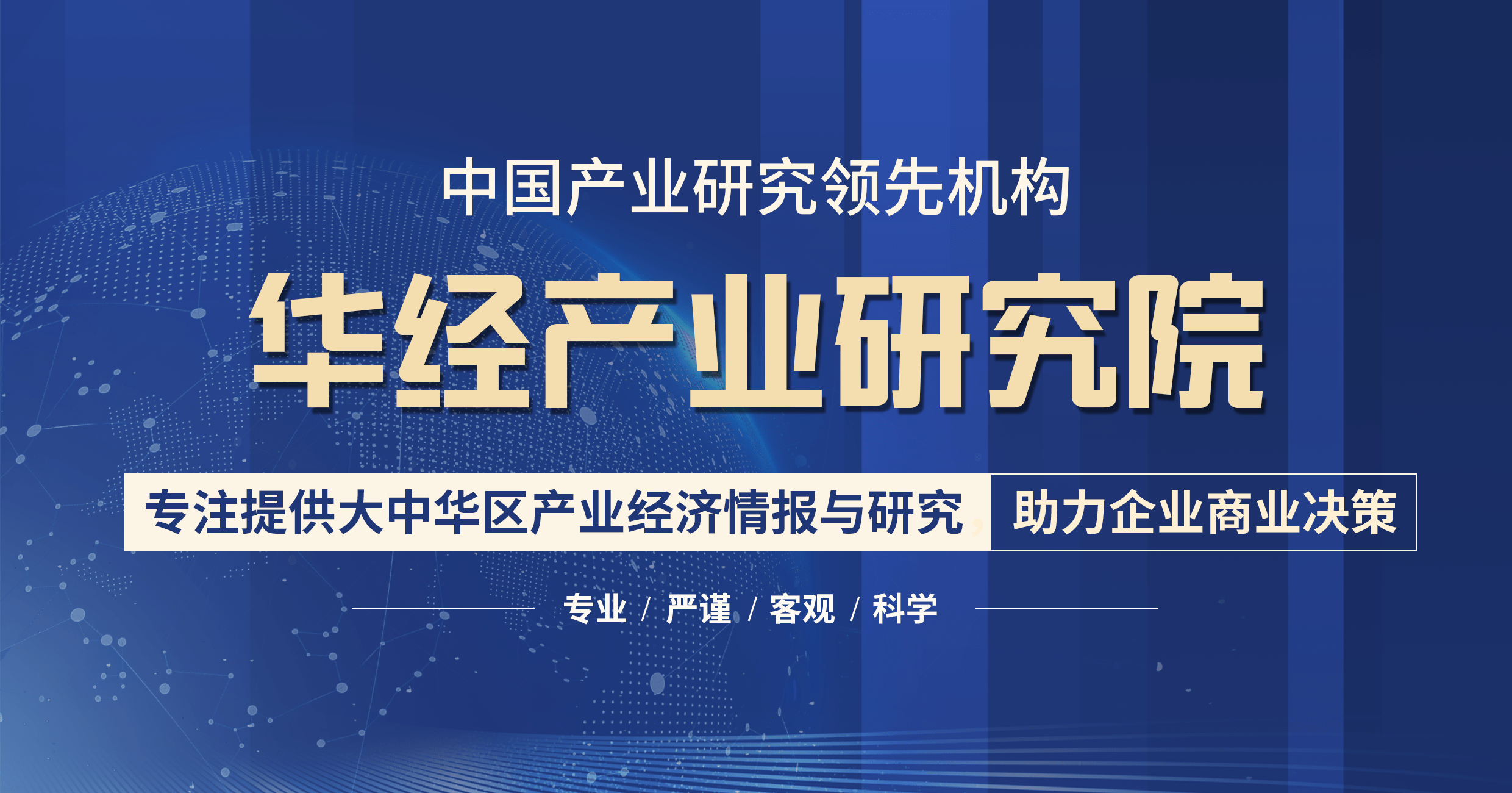

原文题目:2021年全球及中国智能手表行业延展示状,应用场景丰厚,估量未来渗透率将不时提升「图」 一、智能手表行业延展概略 智能手表功用多样,消费者认可度持续提升。智能手表是具有信息处置才干,契合手表基本技术请求的手表,除指示时间外,还具备语音通话、信息提示、身体健康状态检测、定位导航等功用。随着通讯技术的成熟,未来智能手表的功用会逐步复杂化,其不相上下的方便性和多功用性,有望持续取得消费者热捧。 智能手表的功用应用

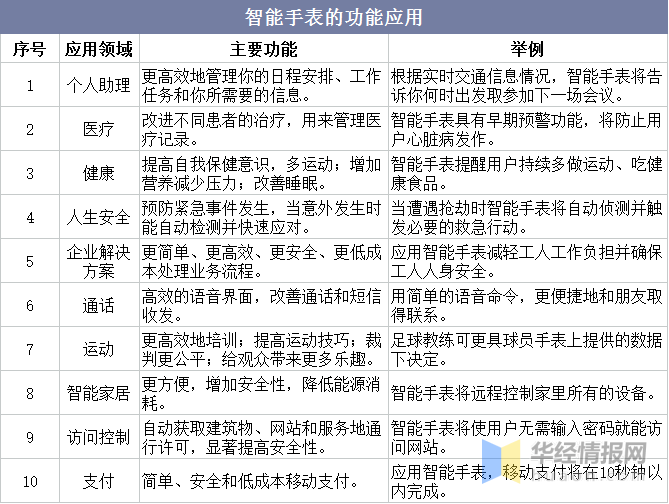

资料来源:中关村在线,华经产业研讨院整理 与智能手机相比,智能手表具有两种属性,一是作为智能穿戴设备的便携性和科技性,二是作为一个手表的装饰属性。随着5G时期渐行渐近,智能手表及智能耳机等可穿戴设备成了继智能手机之后的另一个爆发市场,随着可穿戴与AI、AR、云计算等技术深度融合,消费者将会取得全新的体验。其中智能手表仰仗它的便携性、健康监测、个性化、运动性、高颜值等功用优势疾速引爆市场。 智能手表的延展进程

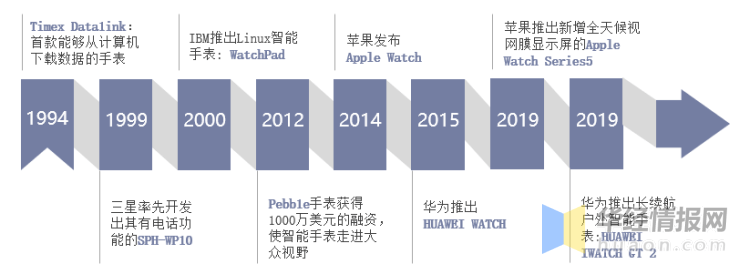

资料来源:公开资料整理 二、智能手表行业产业链 智能手表作为智能手机的周边配件产品,包含着传感器、显现面板、芯片、电池等多种电子零部件,这些零部件在国内均具有较为成熟的供给体系。主要分为上游资料、中游ODM和模组厂商、下游终端厂商,其中上游资料包含电池、显现屏、各种芯片、表身、传感器、表带等。 智能手表产业链

资料来源:IHS,华经产业研讨院整理 三、全球智能手表行业延展示状 随着移动通讯、图像技术、人工智能等技术的不时延展及创新融合,在全球应用和体验式消费的驱动下,可穿戴设备疾速延展,已成为全球增长最快的高科技市场之一。据统计,全球可穿戴设备出货量从2014年的0.29亿部增长至2021年的5.34亿部,估量到2024年将抵达6.37亿部。 2014-2024年全球可穿戴设备出货量及预测 资料来源:IDC,华经产业研讨院整理 2022年第一季度,全球腕上智能可穿戴设备累计出货量为4170万只,其中智能手表出货量抵达3200万只,占比抵达77%。 2022年Q1全球腕上智能可穿戴设备出货结构

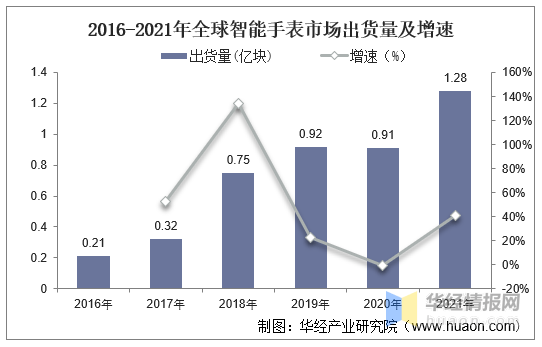

资料来源:Canalys,华经产业研讨院整理 智能手表佩戴于“腕部”,契合人们的日常运用习气,具备更贴近人体、更长佩戴时间两大特征。配合成熟的智能手机生态,智能手表完成了跨屏无缝体验,这意味着运用场景能够愈加丰厚化和动态化,不时深化人们的生活。全球智能手表市场出货量从2016年的0.21亿块疾速增长至2021年的1.28亿块,期间年均复合增速为43.55%。 2016-2021年全球智能手表市场出货量及增速

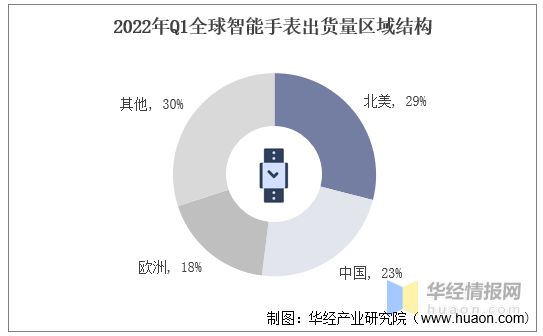

资料来源:Counterpoint,华经产业研讨院整理 从出货量区域散布来看,2022年第一季度,北美、中国、欧洲是全球智能手表出货量高的地域,分别占比约29%、23%和18%。 2022年Q1全球智能手表出货量区域结构

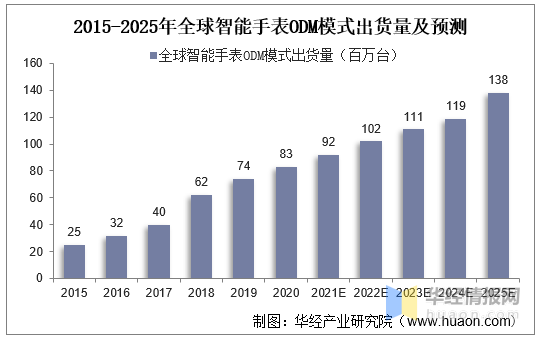

资料来源:Counterpoint,华经产业研讨院整理 目前,智能手表范畴的主要品牌厂商的研发作产方式主要以ODM/EMS方式为主。数据显现,2020年智能手表的ODM/EMS出货量约为8250万台,ODM/EMS方式渗透率为75%,估量2025年智能手表的ODM/EMS出货量将提升至1.4亿台,ODM/EMS方式的渗透率将逐步进步至80%。 2015-2025年全球智能手表ODM方式出货量及预测

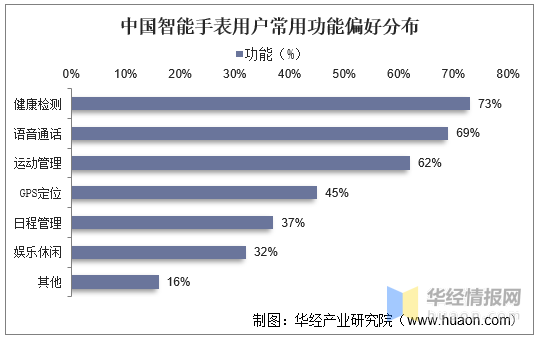

资料来源:Counterpoint,华经产业研讨院整理 四、中国智能手表行业延展示状 健康检测和语音通话为消费者关注主要要素。依据调研结果显现,在中国消费者选购智能手表的主要关注点中,健康监测和语音通话是排名前两位的功用,分别占比73%和69%。 中国智能手表用户常用功用偏好散布

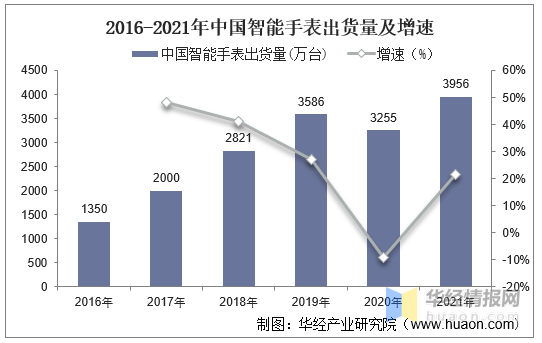

资料来源:Global Market Monitor,华经产业研讨院整理 2020年由于受新冠疫情的要素影响招致出货量减少,为3255万台,同比下滑9.23%,2021年我国智能手表出货量上升至3956万台,同比增长21.54%。居民关于健康监测需求的增加将有望驱动智能手表出货量持续增长。 2016-2021年中国智能手表出货量及增速

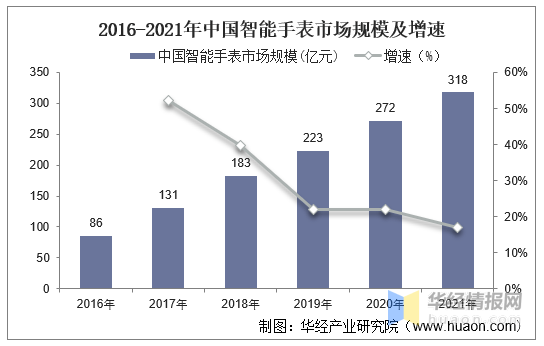

资料来源:IDC,华经产业研讨院整理 智能手表具备贴身随行及具独立的通讯才干、计算才干和智能感知才干,未来将成为手机的辅助延伸,成为用户的第二块高效屏幕。除此之外,它还能采集和整合人体数据,在算法的深度优化之后,改善健康和运动管理。国内智能手表市场范围持续增长,2016年仅86亿元,到2021年增长至约318亿元,同比上升16.9%,2016-2021年期间年均复合增速为29.9%。 2016-2021年中国智能手表市场范围及增速

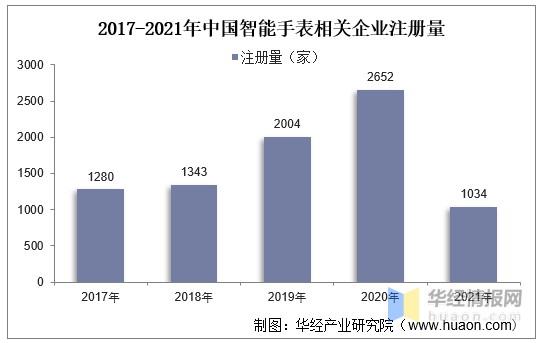

资料来源:IDC,华经产业研讨院整理 2017年以来智能手表相关企业快速涌现,2020年智能手表行业相关企业注册量抵达近年新高,新增企业数量2652家,同比增长32.34%。2021年降落至1034家,较2020年减少1618家。 2017-2021年中国智能手表相关企业注册量

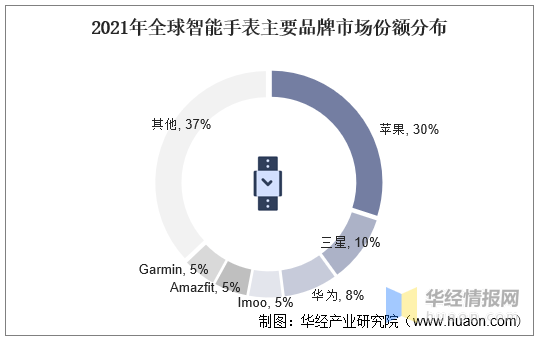

资料来源:企查查,华经产业研讨院整理 五、智能手表行业竞争格局 全球智能手表市场格局较为集中,2021年行业CR6约为63%。其中,苹果以约30%的市场份额位居榜首;三星、华为、Imoo、Amazfit、Garmin以10%、8%、5%、5%、5%的市场份额依次位列第二至六位。 2021年全球智能手表主要品牌占比状况

资料来源:Counterpoint,华经产业研讨院整理 六、智能手表行业瞻望 随着人口老龄化加上三胎政策的全面放开,老人、儿童、孕妇三类人群数量将逐步增加,同时他们身体机能相对较弱,而智能手表的监测数据可辅佐家人和医护人员了解用户的细致状况,并提供用户的日常饮食及行为留意事项,定位、通话等功用能够让用户在特殊状况下与其他人取得联络。 未来,成人智能手表的健康功用将进一步得到注重和延展,针对不同用户群体的功用也将更细分、多元。随着智能手表研发技术深化延展,全球智能手表出货量将不时攀升。 随着底层硬件创新逐步成熟和应用场景不时丰厚,智能手表运用群体和出货范围不时扩展,行业进入加速延展期;随着电池容量的提升、电源管理技术进步,智能手表的续航改善。智能手表的红利吸收各终端厂商加速规划,未来,智能手表的渗透率逐步增强。 原文题目:2021年全球及中国智能手表行业延展示状,应用场景丰厚,估量未来渗透率将不时提升「图」 华经产业研讨院对智能手表行业延展示状、行业上下游产业链、竞争格局及重点企业等进行了深化剖析,最大限度地降低企业投资风险与运营成本,进步企业竞争力;并运用多种数据剖析技术,对行业延展趋向进行预测,以便企业能及时抢占市场先机;更多细致内容,请关注华经产业研讨院出版的《2022-2027年中国智能手表行业市场延展示状及投资前景瞻望讲演》。 |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台