作者|《未来迹》林宇 2022年,美妆大盘面临整体下滑。经历市场的“至暗时刻”后,美妆企业与市场环境已经迎来新的转变与机遇。当美妆品牌的竞争焦点来到高端市场,当消费者的美妆理念走向“健康”,品牌们可以从哪些路径实现跃迁和升级? 日前,《FBeauty未来迹》创始人刘李军、魔镜市场情报高级分析师张玉莹,共同对2023年美妆市场进行了预测与解读。 从“多极”到“单极”驱动美妆产业大转向首先,刘李军提出一个关键观点:从2023年开始,化妆品市场正在从“多极驱动”带动高增长的时代,逐步进入“单极驱动”的时代。 这个问题首先要从市场增长的底层逻辑开始说起。众所周知,人口数量是整个市场消费能力的关键,于包括化妆品在内的整个社会消费品而言,人口年龄是底层的、不可逆的影响因素。 根据国家统计局数据,2021年,我国65周岁以上的人口占比超14%,已经迈入深度老龄化社会。预计到2035年,将进入重度老龄化社会。

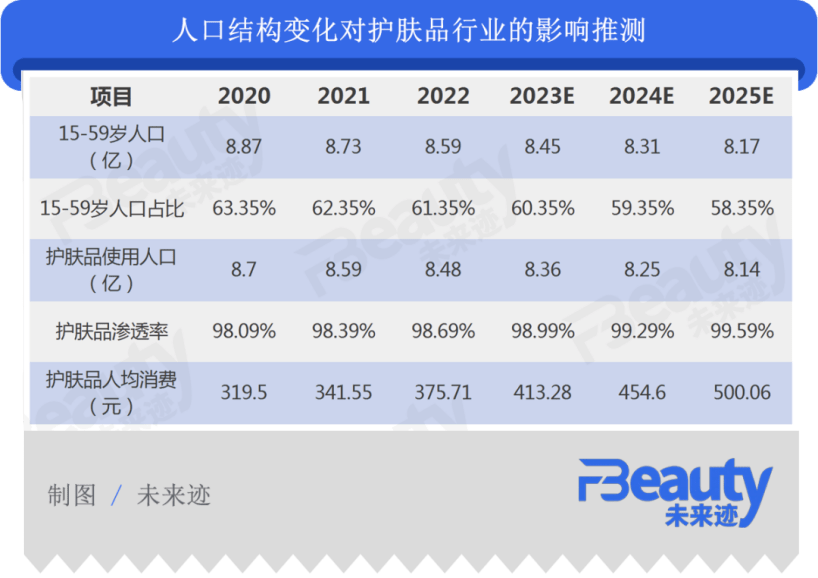

资生堂公司曾于2010年提出一个名为“化妆品人口”的概念——将二十岁以上,年均可支配收入在三万元以上、生活在城市的女性消费者称之为化妆品核心人口。后为了方便研究,将15-59岁的“泛化妆品人口”作为整个市场的研究基数。 以这个标准来看中国化妆品市场,那么可以发现,这部分广义上的“化妆品人口”数量在2020年便已达到顶峰,达8.87亿人,并呈现逐年递减之势。如此发展,预计未来每年会减少一千万人左右。2020年—2030年十年间,广义上的化妆品人口数量大概会减少一亿人。

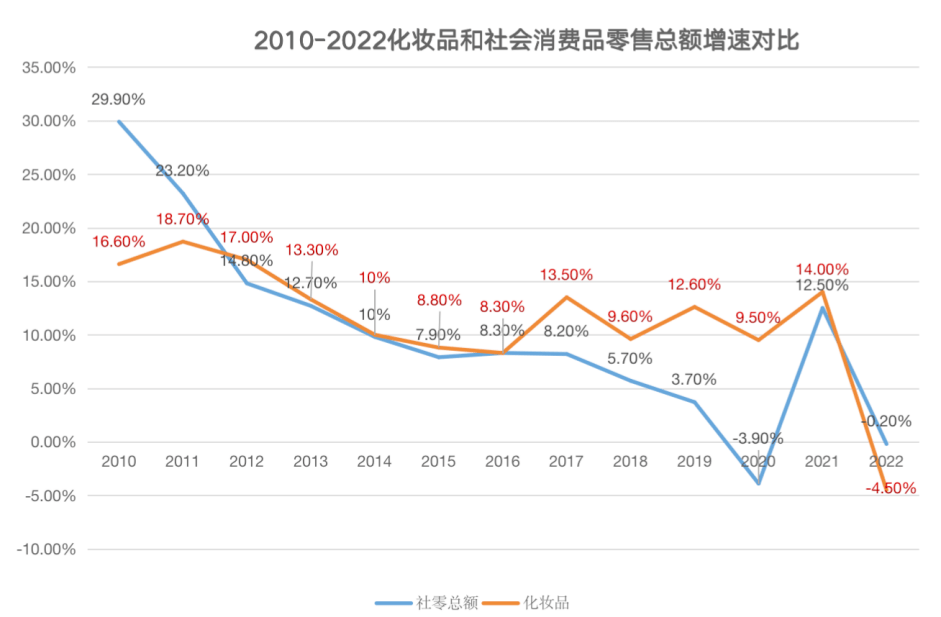

第二个大背景是,整个化妆品行业中占比最高的护肤品类,其渗透率在不断提升。数据显示,2020年护肤品使用人口达8.7亿人,渗透率为98.09%;2025年,护肤品使用人口达8.14亿人,护肤品渗透率为99.59%。 如果将近十多年来的社会消费品零售总额与化妆品零售总额的增速作对比,可以发现,在2011年之前,化妆品类零售总额的增速远低于社会消费品零售总额。2012—2016年5年时间中,两者增速基本持平,而在2017年—2022年五年期间,化妆品的整体增速要明显高于国家经济增速。

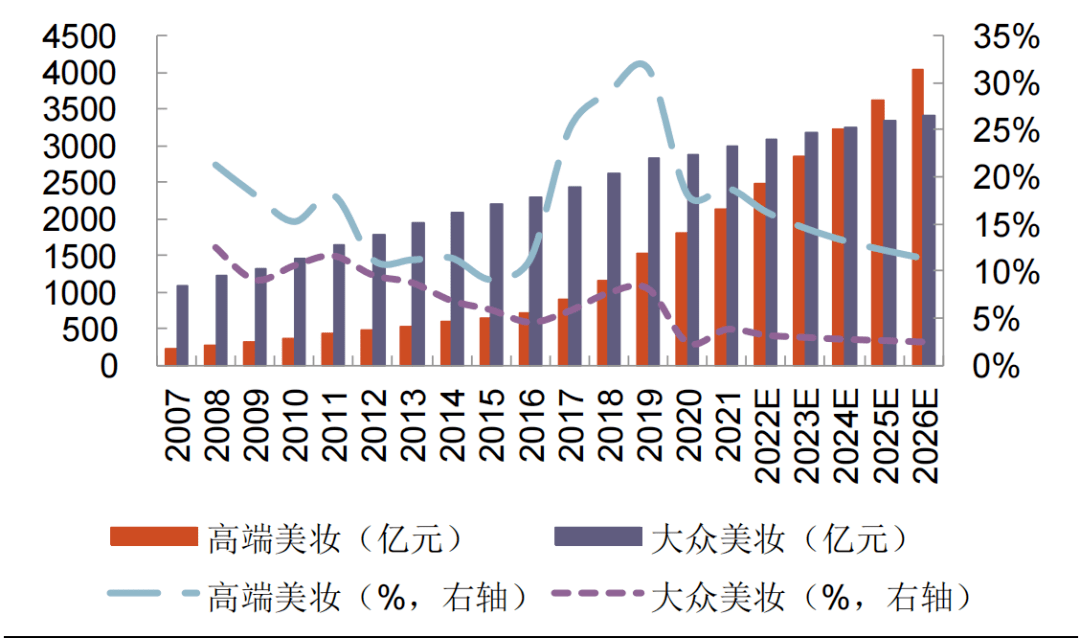

“这种增长是依靠多极因素来拉动的。”刘李军分析道:首先,化妆品渗透率不断提升;其二,化妆品人均消费金额不断提升——2020年-2025年间,人均化妆品消费金额从319.5元提升到了500.06元。 “更多人购买价格更高的商品,这是五年间拉动化妆品增长的重要力量。”他指出,伴随人口年龄结构的逆转,这种持续增长的趋势在未来几年大概率会逐步下滑。 由此可见,在2017年—2021年五年间,在“更多人买”和“买更多”双重驱动下,高于社会经济整体增速的高增长时代会逐步结束。 这会造成一个问题,即在2023年,流量驱动型品牌已经到达增长的尽头。 “从一季度中线上大盘的销售数据来看,除了以抖音为代表的直播赛道还在增长外,其他电商平台中,美妆个护类产品呈现负增长态势。”刘李军分析,通过获取更多人、更多流量来驱动增长的模式,在2023年已经达到极限。 “因此,在化妆品人口数量逐步减少的背景下,未来从根本上驱动美妆产业的主要动力,将主要来自于更高的人均消费金额。”刘李军认为。 张玉莹也指出,“在VUCA时代,化妆品消费人数的增长开始停滞,但值得思考的是,化妆品使用者、消费者的生命周期正在逐渐被拉长,各个产品的生命周期也会呈现新的变化。” 三条路径“搏”机会点美妆产业展开新决胜局那么在此背景下,美妆市场将走向何方,还有哪些机会点值得“押注”? 刘李军进一步指出:在未来,美妆产品将从“决胜终端”转向“决胜高端”。 根据欧睿国际数据,2017年之前,大众美妆消费金额在市场中占据绝对领先地位。2017年之后,高端美妆消费金额持续性攀升。预计到2024年,高端美妆和大众美妆的消费金额或将持平,并在2024年过后反超大众美妆。

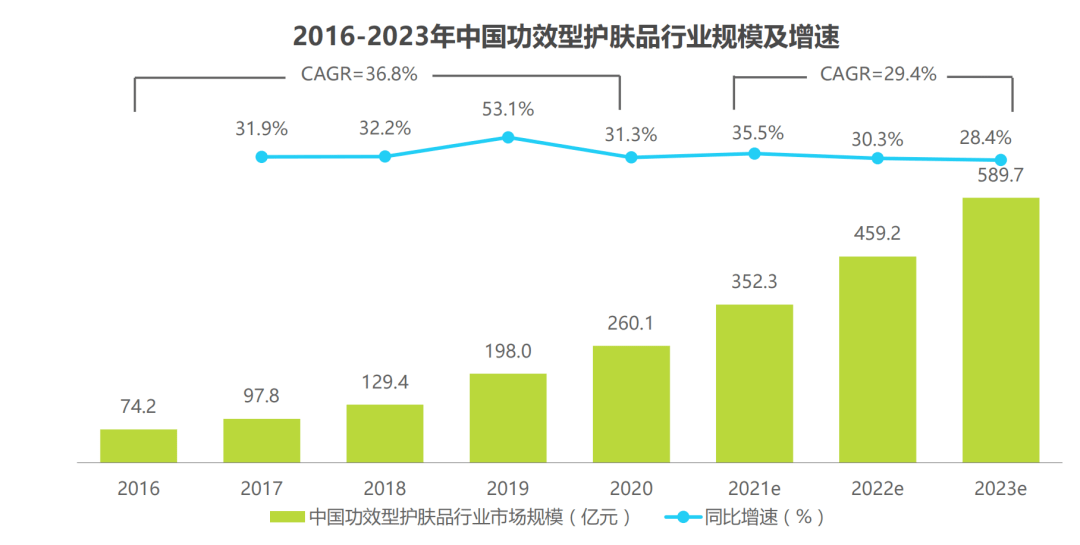

这意味着,高端市场将会成为一个决定性市场,这一点在国际美妆巨头的财报中已有体现。拿美妆巨头欧莱雅集团举例,早在2021年,欧莱雅的高端美妆销售额已经超过大众美妆板块。 “谁能在高端市场占据更多市场份额,谁就会在未来拥有更高的市场潜力。”刘李军认为,对于品牌方或终端零售商而言,高端市场的争夺将会成美妆行业的总战场。“而在整个大的市场板块发生漂移,出现结构性转变时,也是创新型公司和新人公司占领更多市场份额的最好时间。” 想要从大众市场向高端市场进攻,有三条切实可行的路径。 第一条,从普通产品向高端功效型产品升级。 近些年来,功效型产品在美妆市场极为热门,2022年之前年复合增长率均高于30%。“追寻背后核心原因,有很大一部分是因为其在向高端迈进。”刘李军指出,产品功效从普通型的基础补水保湿,向抗衰老、修复及美白的功效型产品升级,而在功效升级的过程中,产品定位和价格也在不断上升。

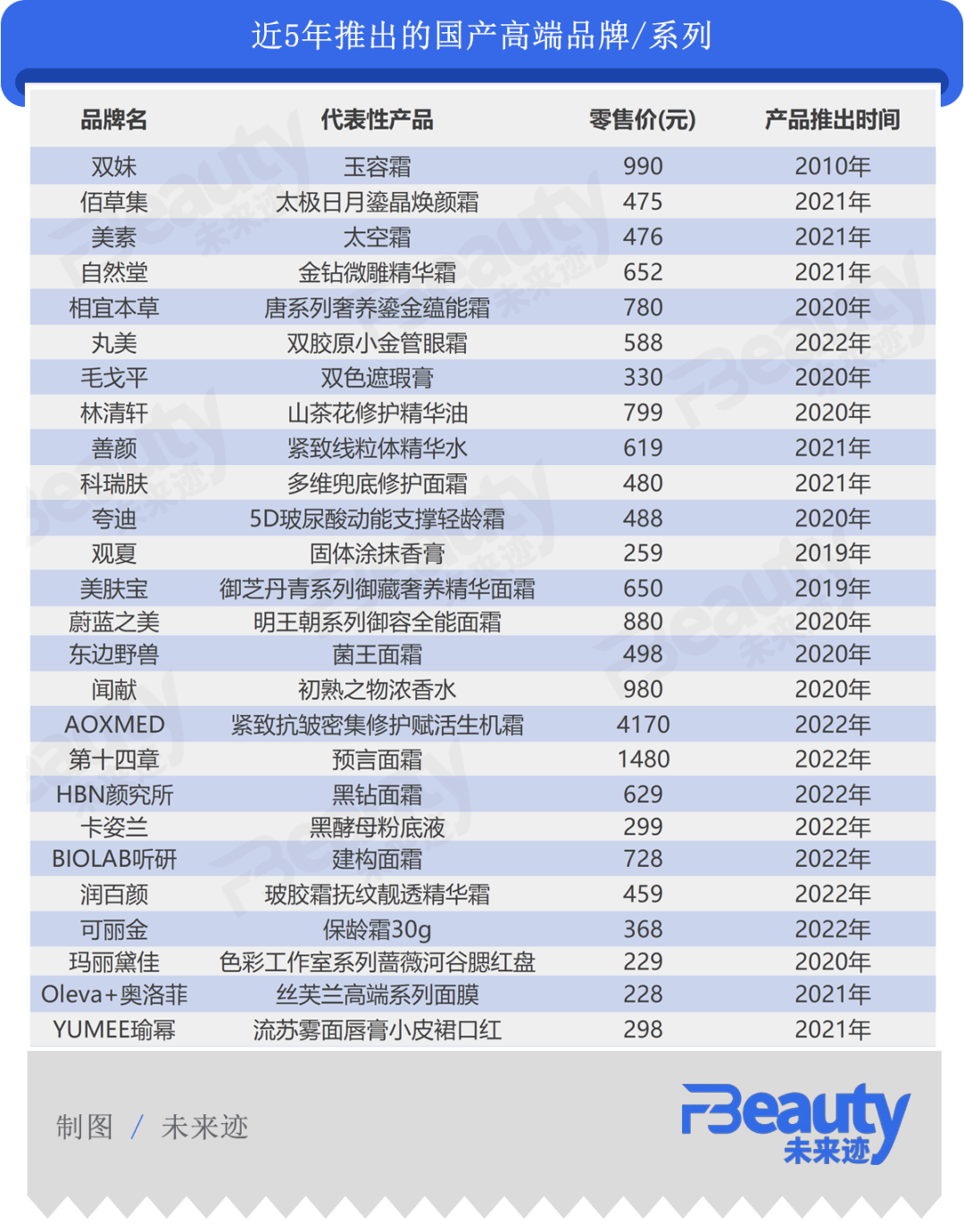

其中,珀莱雅可以说是一个代表案例。 在2017年之前,珀莱雅品牌定位为“海洋护肤”,主力销售产品是补水类,平均客单价在100元以下。但在2017年后,珀莱雅开始持续性升级,集中于“早C晚A”的抗衰老功效产品,目前主要大单品的销售价格均在300元左右。 “这是一个系统性工程,伴随一系列的产品升级、调整,以及科研投入的增加、品牌形象的升级。”刘李军表示,目前来看,这条路径是中国品牌从低端走向高端已经被验证可行的路径之一。 第二条,从低价类目向高价类目迁移。 以面膜市场为例,目前以普通补水以及清洁功能为主的面膜产品,平均单片零售价已经被“打”到1.5元以下。而具有晒后修复或医美术后修复的面膜价格单片零售价在5元-10元之间,是普通产品的4-5倍。 “与2017年之前珀莱雅的主要产品是化妆水,而现在变成了精华的原理相同,这种类目上的跃迁会直接带来价值感的提升,这也是价格提升向高端进发的一个过程。”刘李军认为。 而第三条,则是目前还在尝试中,尚未被验证的一条路径:直接做原创高端产品。 近五年间,独立高端品牌或推出高端系列的品牌数量有至少20个。“以50克装的面霜为例,售价在450元以上,就归属于高端产品之列。”刘李军指出,从近些年推出的观夏、东边野兽之类的独立高端品牌,在社媒平台声量较高,但从销售端数据来看,离真正成功还有一段距离。

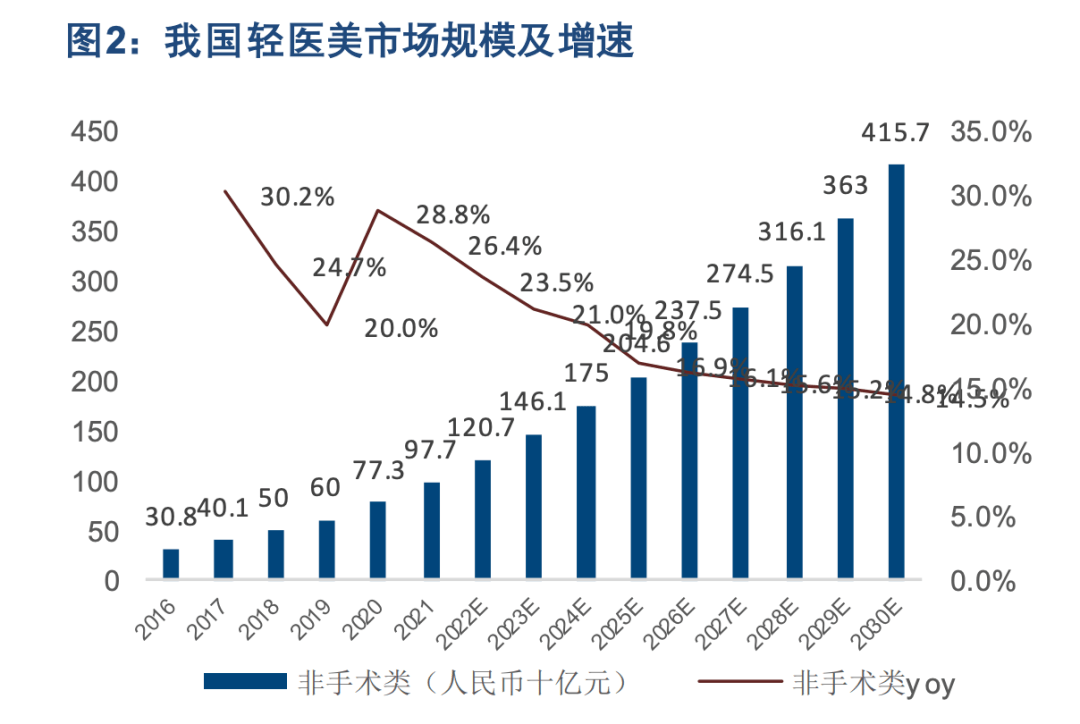

“所以这是一条还未被完全验证的路径,也是从低端向高端进军的尝试性方法之一。” 除此之外,宏观来看,近些年的美业版图在急速扩张。在其中,轻医美市场值得高度关注。 根据弗若斯特沙利文数据,一直到2024年之前,我国轻医美市场都以超过20%的速度增长。到2030年,非手术类的轻医美市场规模将达4157亿元。

“这意味着从2023年开始到2030年的七年期间,会催生出一个不亚于日化市场规模的盘子。”刘李军分析道,这是一个跨界带来的高增长机会,也是每个人都需要高度关注的一个板块。 而这种“跨界”,在目前的头部日化类上市公司中也可窥见一二。 “现如今什么样的公司最值钱?已经不是过去5年、10年前看到的那些公司了。”刘李军表示,过去认知中排名前5、前10的企业,正在今天整个价值认定体系中被重新评估。“今天最值钱的公司,一定是能够横跨原料、医美、日化三界的。” 而在目前市值过百亿的美妆类公司中,前五名有两家为这种类型。而在未来,轻医美、医美、日化三大板块横穿之后能够催动公司整体规模的增长,也是公司超额利润的来源。

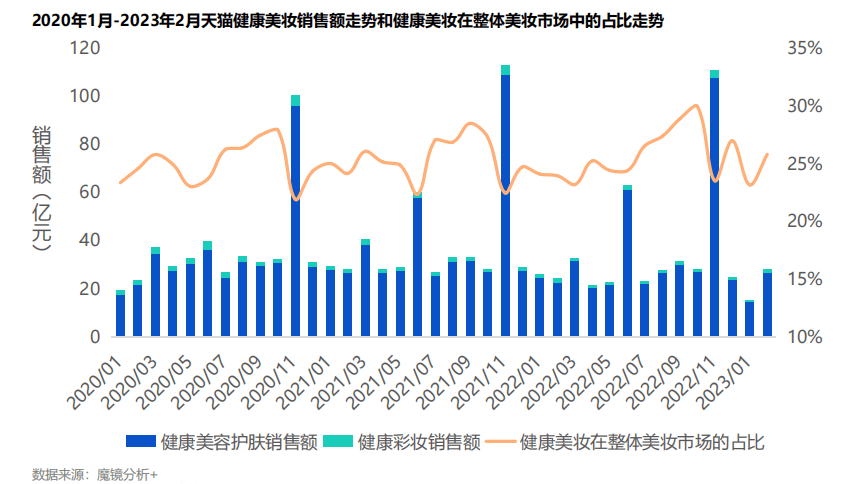

消费者需求转向“健康”美妆理念盛行在人口及市场发生结构性变化的大背景下,消费者端对美妆产品的需求也发生巨大变化。 刘李军认为,未来医美类以及彩妆类的消费需求会渐渐成为刚需。“日化类和日常护肤品类会变为保养性消费和愉悦性消费,而剩余的基础性产品,则被归为一个新理念——‘健康美妆’。” 据了解,健康美妆目前在国际上并无明确概念。从行业情况来看,健康美妆可以被定义为一种注重产品健康性、安全性、环保性和天然性的美容护肤品类,主要卖点在于“无添加”、“天然可持续”、“不含有害化学物质”等。从消费者角度来说,可以被定义为一种积极追求健康、安全和环保的美容护肤理念。 根据魔镜市场情报数据,2021年3月-2022年2月间,天猫健康美妆市场销售额达470.9亿元,同比增长4.3%;2022年3月-2023年2月,销售额达429.2亿元,同比下滑8.8%。“相比起其他美妆概念,健康美妆的下降幅度更小。在6月、11月等大促月份,健康美妆市场则呈现出明显增长。”张玉莹说。

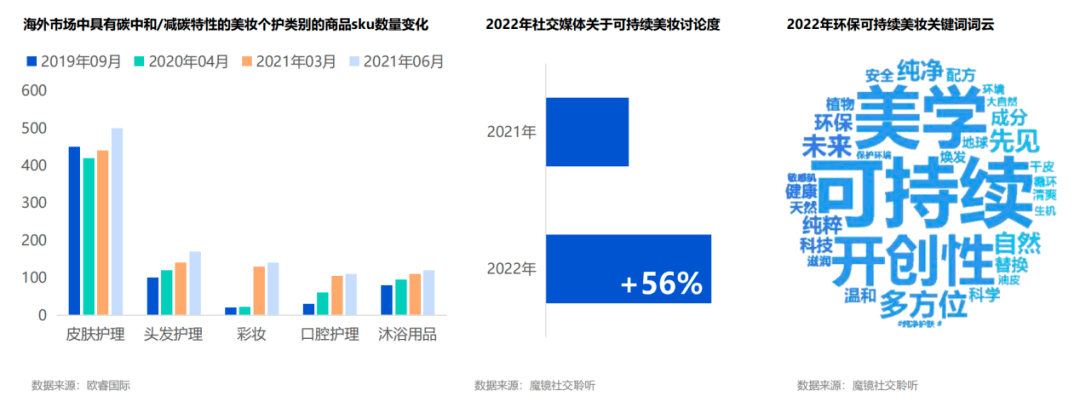

“健康美妆的细分类目非常多,其中环保可持续美妆与纯净美妆、中草药、粮食或种子是三大重点发展概念与成分。”张玉莹表示。 首先,环保可持续美妆是指在生产过程中尽量减少对环境的影响,同时在配方中使用天然、无害、可持续的成分,与整体社会环境的发展有关。 2022年3月-2023年2月,天猫健康大类下,“环保”概念相关产品销售额同比增长308.16%。此外,2022年,社交媒体中关于可持续美妆的讨论度同比增长56%。“这表示环境变化正在影响消费者需求,并改变其行为需求与偏好。”张玉莹认为。

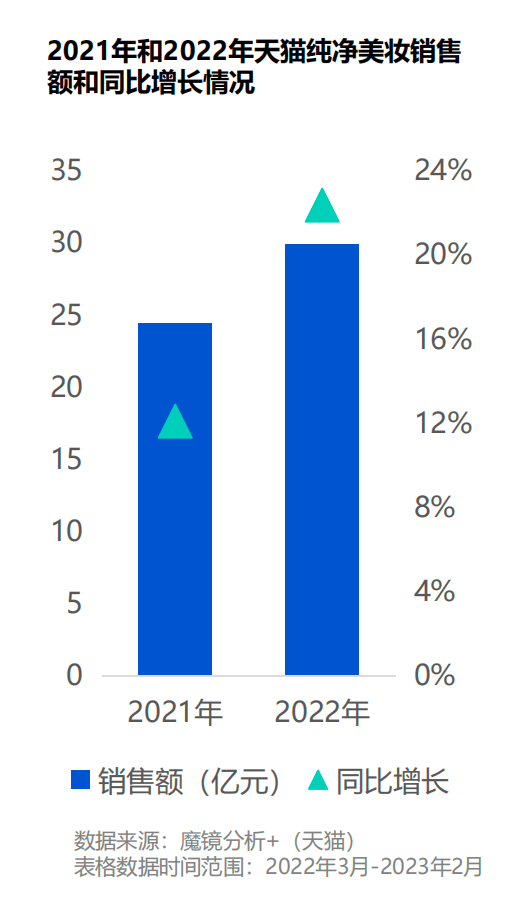

图片来源:魔镜市场情报 值得关注的是,由可持续美妆理念延伸而来的“纯净美妆”概念,也越来越受消费者关注。 2022年3月-2022年2月,社交媒体有关纯净美妆的累计讨论内容同比增长68.12%。2022年1-12月,天猫纯净美妆销售额有明显增长,同比增长达22.3%,销售额逼近30亿元,预计到2024年市场规模能达到40亿元以上。“此外,主打纯净美妆概念的新锐品牌也比较受资本青睐。”张玉莹表示。

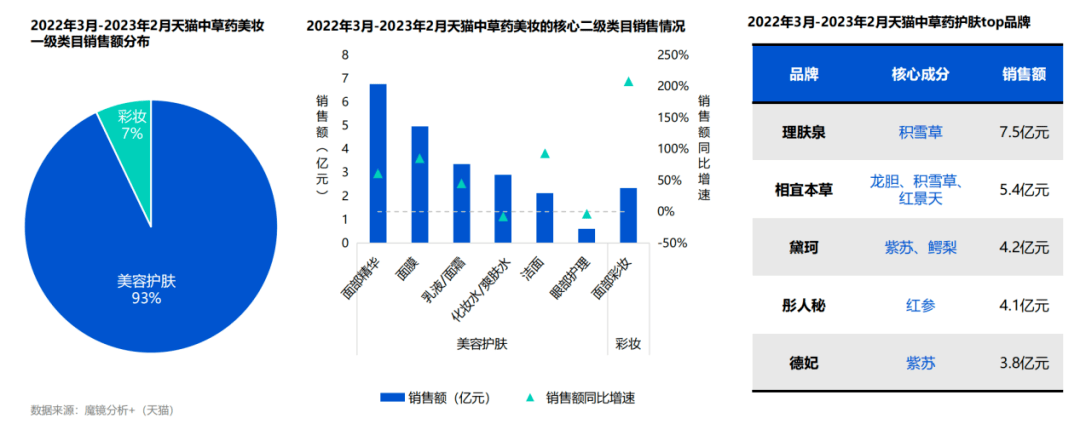

其次,自带自然、安全特点的新兴中草药成分,也正在被市场关注。 “整个中草药美妆市场中,年销售额过亿的成分不到15种,但中国目前有大约12000种药用植物,可作为化妆品原料的有300多种,市场潜力巨大。”张玉莹表示。 在目前的中草药美妆市场中,美容护肤品类占比超93%。此外,本土品牌正在加速研发抢占赛道,2022年3月-2023年2月,相宜本草、彤人秘等品牌以5.4亿、4.1亿元销售额挤进TOP5。

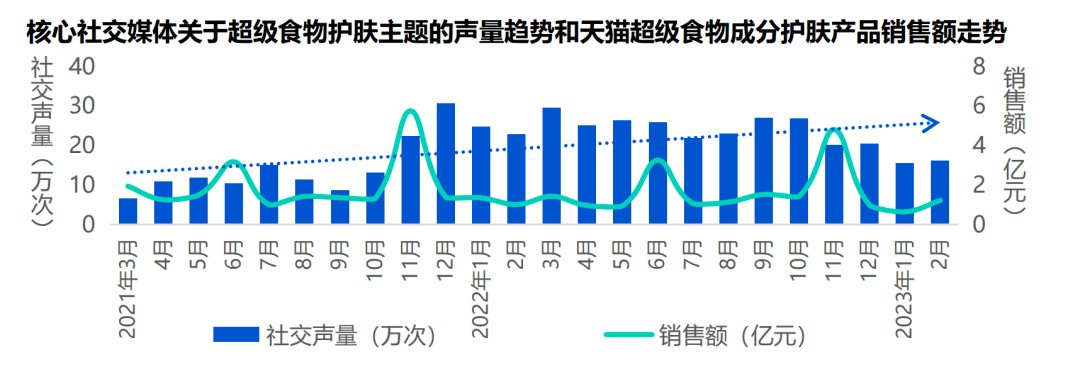

与此同时,伴随中草药成分的兴起,“适应原美妆”概念也逐步进入大众视野。据了解,适应原美妆是指,具有缓解生理和心理压力的产品,其成分常分布于药草类植物中。“目前在社交平台中,其销售额和声量呈现明显正相关性,国内市场较为空白,有机会做‘市场教育’。”张玉莹认为。 最后,粮食或种子成分的应用也有明显增长。 2022年3月-2023年2月,大米、糙米等成分近一年销售额分别为4.4亿元和2.8亿元,销售额最高,基本保持平稳。辣木籽、燕麦、奇亚籽等超级食物成分表现较好,其中奇亚籽增速最快,同比增长275.8%。 在此背景下,超级食物概念也逐渐渗透进护肤领域,截至2023年2月,其社交声量与销售额呈现正相关增长。

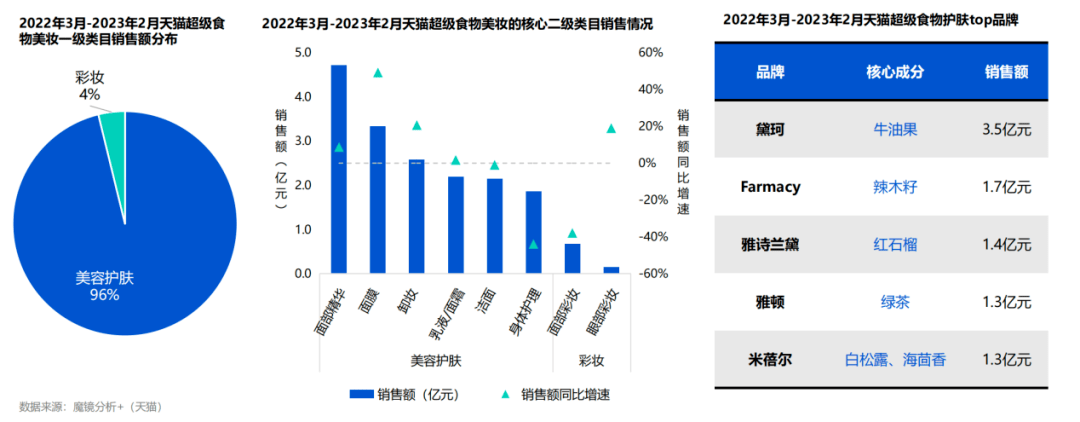

从目前市场情况来看,超级食物成分在天猫美妆的美容护肤一级类目占比超96%,销售额超27亿元。但目前TOP5品牌排名中有4个都是海外品牌,本土品牌仅华熙生物旗下米蓓尔跻身前五。

值得关注的是,2019年诞生,主要研究超级食物成分的品牌光言,陆续推出添加羽衣甘蓝、糙米以及奇亚籽等成分的产品,收获较高关注度。“以食为妆、妆食同源虽然不是一个新兴概念,但会成为美妆的长期发展方向。”张玉莹表示。 “没有任何一种商业模式可以永恒不变,并持续保持高增长,不断适应变化的公司才会在未来获得更好的增长。”刘李军认为。2023年,新的一轮市场趋势与机会点已经到来,美妆市场仍值得期待。 END |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台