数据支持 | 洞见数据研讨院 沉寂一年的芒果超媒,正酝酿着收割中年男人的另一波“回想杀”。 《浪姐4》流出的多个阵容版本,囿于约请难度,协作方式一变再变,却一直在列的摇滚甜心艾薇儿,昭示着其似乎想要复制去年的直男效应。

《浪姐3》的舞台上,39岁的“甜心教主”王心凌轻歌曼舞,舞动了芒果超媒的业绩和股价。 据骨朵数据,《浪姐3》第一期的男性用户占比抵达40.0%,相比前两季增长了4%;“心凌男孩”们,真金白银砸下,芒果超媒的股价连涨三天。 这一次的操作,大约率也抱着同样的企图。 曾经有投资者直言,“艾薇儿真来的话,应该炸出不少朋克少女的粉丝,差未几大家都是这个年岁的吧,和王心凌的效果差未几。” 但众所周知,这只是短期刺激,喧嚣过后会归于宁静——去年接档三连涨的是五连跌。那么,为什么其还愿意不计投入复制呢? 究其缘由在于,破圈是其长期战略之一。 2020年股东大会上,时任芒果超媒总经理的蔡怀军表示,“芒果TV在内容制造上曾经在做布置,以拓展男性会员、拓展全年龄段会员。” 事实上,除了极力捕获男性用户,其同期还加大了电商生态规划,试图对女性用户价值中止二次开发。 但是,出走三年,一切似乎还在原点。 一、男频剧集,辣条蘸着蜂蜜吃 都市生育、环保理想,奇幻恋情、热血悬疑......打眼扫过今年季风剧场的待播片单,很多人可能都弄不分明,这个剧场的定位到底是什么。

但两年前,画风完整不是这样的。 如下图,2021年首季“季风剧场”里,9部新剧,涉案、悬疑类型剧多达5部,受众立场鲜明地指向男性用户。

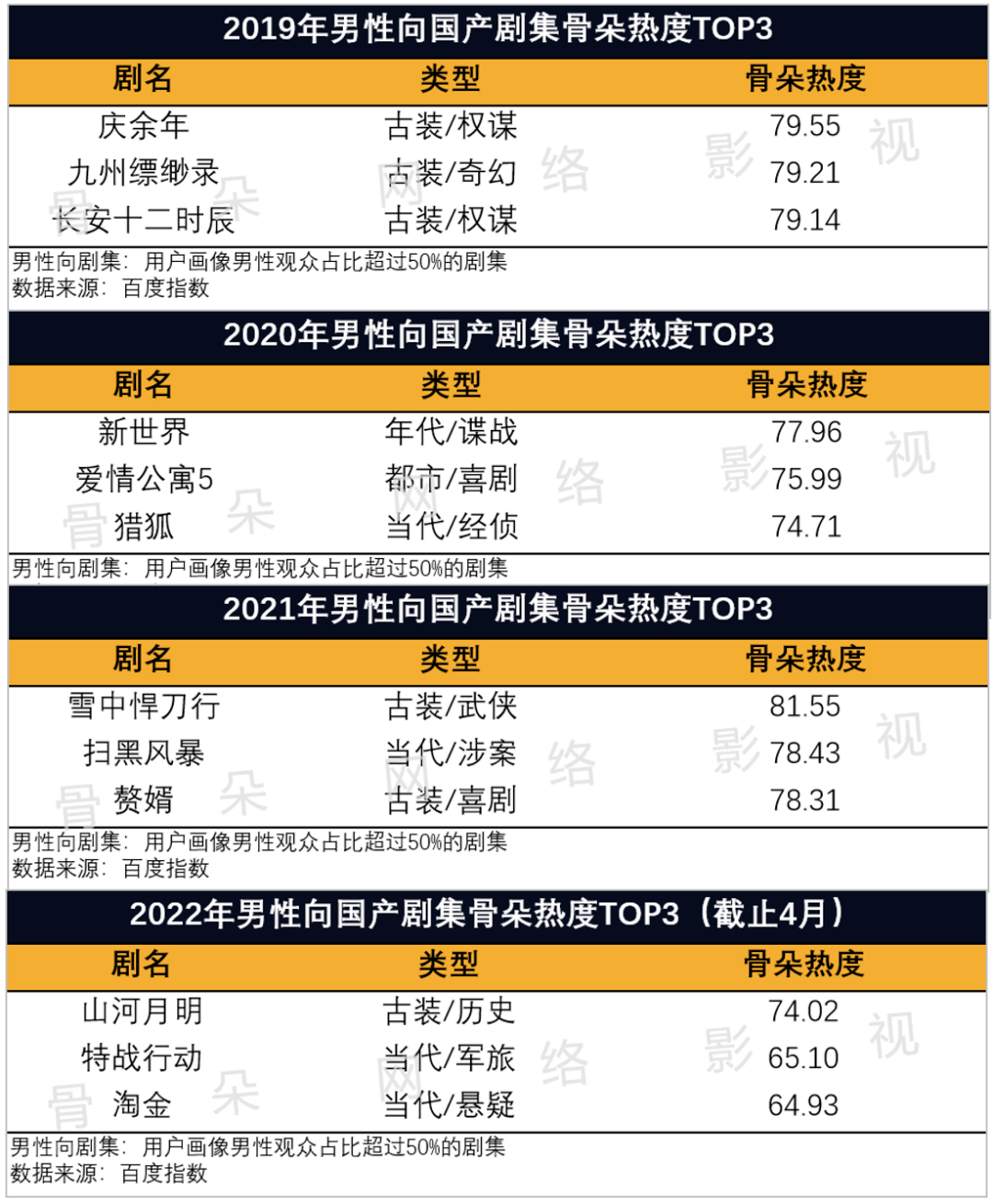

这也正是季风剧场推出的初衷。 彼时,在短视频的冲击下,长视频平台都在为展开焦虑。而2019年《庆余年》等男频IP改编作品的大火,让行业眼光聚焦到了男性用户身上。 好比,爱奇艺CEO龚宇表示,“成年男性群体普遍喜欢看悬疑、破案的内容,同时他们也是我们付费会员的忠适用户,因而我们为他们量身定做了迷雾剧场。” 而与爱奇艺们相比,以女性用户为主,且用户范围一直在第二梯队徘徊的芒果,对破圈更为迫切。

前芒果超媒董事长张华立表示,“行将推出的季风剧场,将加大面向男性用户的破圈尝试,对公司吸纳新会员起到推进作用。” 基于此,季风剧场在筹备阶段,征集的四五百个项目,80%都是偏悬疑类。片单肯定后,为了凸显与以往剧集的不同,更是特意将粗旷男人味的《猎狼者》放在第一部播放。 这样的布置,的确让芒果有突破性的收获。 云合数据显现,《猎狼者》的男性观众比重高达78%。此外《谎言真探》和《天目危机》的男性观众占比,也高于整体水平。

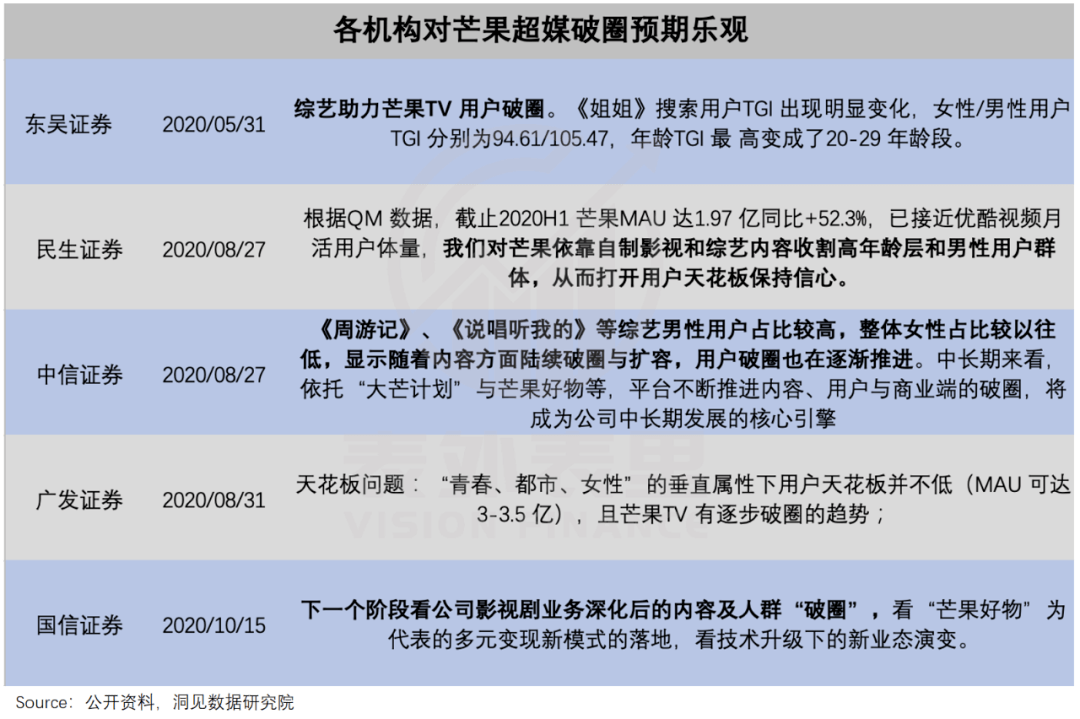

而据芒果超媒2021H1电话会议:季风剧场的三部剧,对男性用户拉新300%,拉新增长了3个点。 这也契合资本市场之前对其的达观预期,置信其破圈“前程大好”——不只鼓足了呼喊,还有人高调表示,估量芒果TV 2021、2022的MAU将分别抵达2.4、3.2 亿。

那么,为何两年时间,就推翻了当初的调性呢?或答应以从腾讯公司副总裁孙忠怀的话里窥知一二。 2019年腾讯视频制播年会上,孙忠怀警醒内容团队称,“用户对平台的粘性远低于其对内容的粘性,一旦平台无法持续提供他们感兴味的内容,用户就很可能会流失。” 也就是说,无论针对什么用户群体,平台都需求满足其价值需求——提供所需的内容供给。 以同样是女性用户为主力,破圈男性用户的小红书为例,《小红书迎“男”而上》一文论述过,当大到买房买车,小到日常穿搭和游戏文娱等男性关注的内容,在小红书上都能“种草”。 男性用户在小红书上,从仅是消遣,变成了忠适用户——吃饭、穿衣装扮、看车等,都会先上小红书,并且还会向身边的男性朋友引荐。 但这对增长重心转移的平台自身来说,是很大的考验。 就芒果来说,季风剧场原计划2021年1月上线,但最后却推迟到了5月,缘由是没有匹配的成熟、现成剧本和谋划,“剧集的消费周期和贮藏量让我们没措施,只能推迟。”季风剧场总制片人唐藩说道。 而正式踏入男频剧赛道会发现,凡是爆火的剧集多为抢手IP,其自身就有用户基础,影视化后,很容易捕获男性观众。

举例来说,深受女粉丝追捧的顶流肖战加盟的《斗罗大陆》,男性受众占比高达60.42%,超越女性观众,IP效应可见一斑。 播出这些剧集的平台,背地或多或少都有一套制造方式做支撑。好比,背靠阅文庞大IP库的腾讯视频,已有了流程化的雏形。

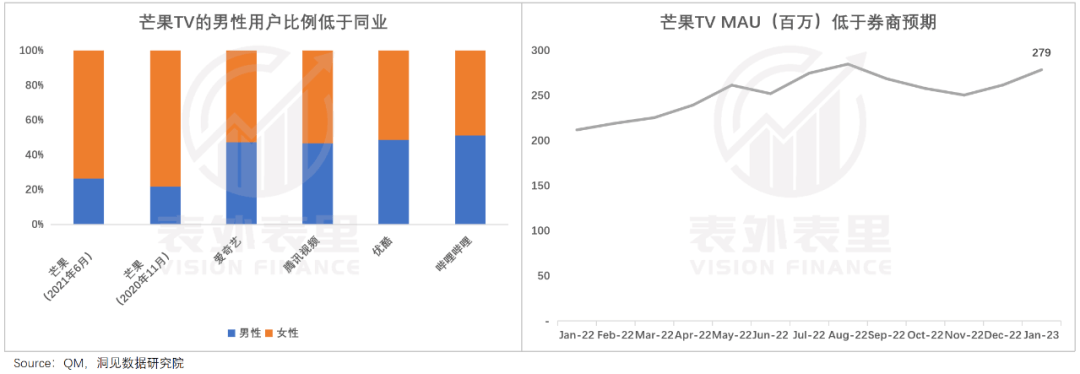

以爆剧《赘婿》来说,普通电视剧项目从开机到上线需求阅历一年多以至两年的时间。而《赘婿》2020年6月开机,2021年2月就上线了。 这背地是腾讯影业敲定开发项目,阅文搜集读者对原著的反响,新丽组建编剧、制片团队,通力配合的结果。事实上,这在《庆余年》也曾演出过。 如此来看,芒果要跑通男频,也同样要走IP开发。 其也的确有动作。好比,2021年9月,芒果TV与中国作家出版集团签署了协作协议。只是补进来的IP,更倾向于严肃文学影视,与影视文娱的主流相悖。 而芒果也不大可能大笔投入盛行IP,究竟一方面,其国企背景降低了风险接受阈值;另一方面,芒果在内容投入考量中,ROI是第一大硬指标,“做(季风)剧场我们肯定不会亏损的”。 事实上,即便烧钱大投男频IP,后续改编制造也是个难题。 权谋、玄幻、悬疑探险等男频文的爽点在于,读者能够代入人物的升级打怪过程,一路逆袭直至走上人生巅峰,常常叙事和结构庞大。 如此庞大的结构,完整呈往常剧集中,简直是不可能的。而要精简紧缩,改编难度很大,很难把控。 好比,抢手大IP改编的《九州海上牧云记》,耗资3个亿,制造水平一流——有着纪录片般的质感、精致的画面构图等,但主线不明晰、节拍拖拉,耗尽观众耐烦,扑得大名鼎鼎。 而对芒果来说,刨除题材自身操作难之外,还有着平台属性的局限。 2017年,芒果TV作为分离出品推出过男频剧《择天记》——原著主打大男主长大、逆天改命,该剧被观众吐槽为,“男女主就搁那为了一个恋情,这会牺牲这个,那会牺牲那个,完整疏忽小说的精髓。” 也就是说,不时以来聚焦女性需求,阅历多集中在女性和社会题材上的芒果,在男频剧呈现上,仍顾忌女性受众。 这在其管理层讲话中也有表示,“我们希望在抓紧原有女性受众的同时,抵达让芒果破圈的效果。” 从名义上看,这种诉求有一定逻辑支撑:男频IP有一定的男性读者作为基础,扩展感情戏,又能收获女性观众,一箭双雕。 但实践经不起揣摩。男频IP以大男主戏为主,“燃”和“长大”是主基调,非要大写特写恋爱和发糖的话,想象一下:辣条蘸着蜂蜜吃、香辣鸡腿里非得放半斤糖,这是什么滋味? 而左右摇晃下,能够看到,一年后再提到季风剧场时,唐藩的话风曾经变成,“其实你要问我季风是什么,我到今天还是只能说我们仍在探求中。” 这反映在数据上,两年下来,芒果的用户画像没有明显变更,男性用户占比依然低于同业;用户数增长也与之前的预期,相距甚远。

总的来说,迎合趋向的男频破圈战略,激起了资本市场对芒果美好未来的想象,但男频IP资源匮乏、制造难度大以及现有女性基本盘牵制等,让预期兑现苍茫起来。 二、直播电商风口褪去,成了裸泳的那个 回到2020年,对长视频行业来说,除了男频剧集崛起,还有另一个更火热的风口:电商直播。 能够看到,彼时长视频行业集体发力内容电商。优酷随大流上线“优酷星直播”,直播综艺、明星带货等;爱奇艺是在主站内开辟“商城”入口,卖影视、动漫周边等。 到芒果超媒这里,不只直接推出独立垂直电商平台“小芒app”,更是有着“芒果第二增长曲线”的定位。

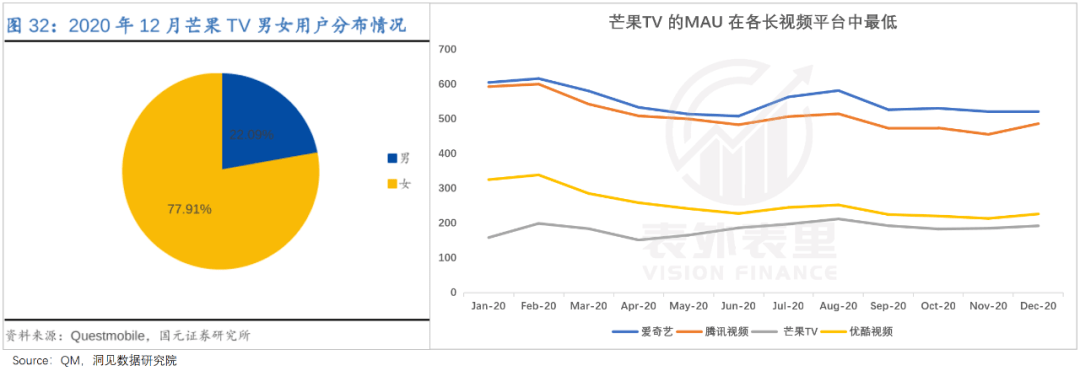

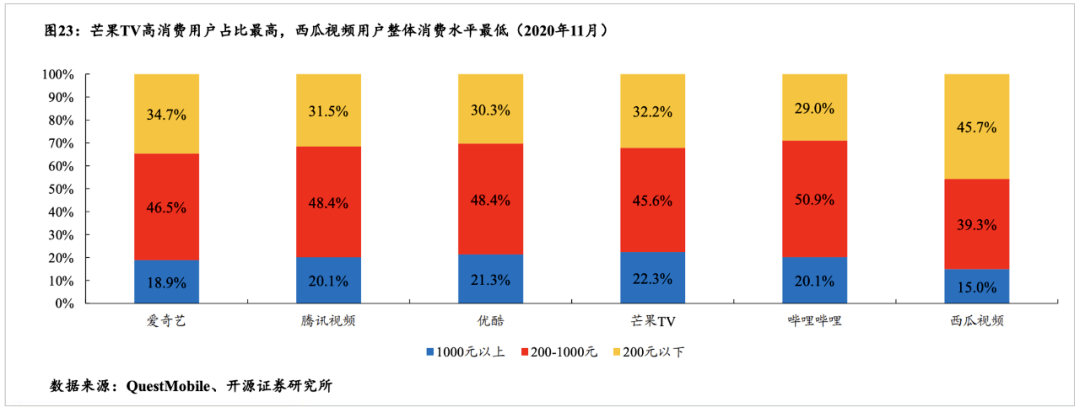

前芒果超媒董事长张华立曾强调,“推出小芒电商是又一次战略选择,是基于长视频竞争优势,面向全产业链的一次严重拓展和延伸。” 而在美丽说、蘑菇街、聚美优品等垂直电商相继折戟下,芒果超媒依然能压服市场,显然是有依仗的。 2021H1电话会议上,其管理层曾提到:与淘宝、京东都不一样,小芒是有IP属性、有粉丝经济意义的电商。 说白了就是,芒果超媒做电商,是想把自己的粉丝流质变现。 这里的想象力的确很“性感”——芒果TV 26—35岁的女性用户占比达55.6%,这是一波极具消费潜力的群体。 如下图,在长中视频平台中,芒果TV的高消费用户占比最高。

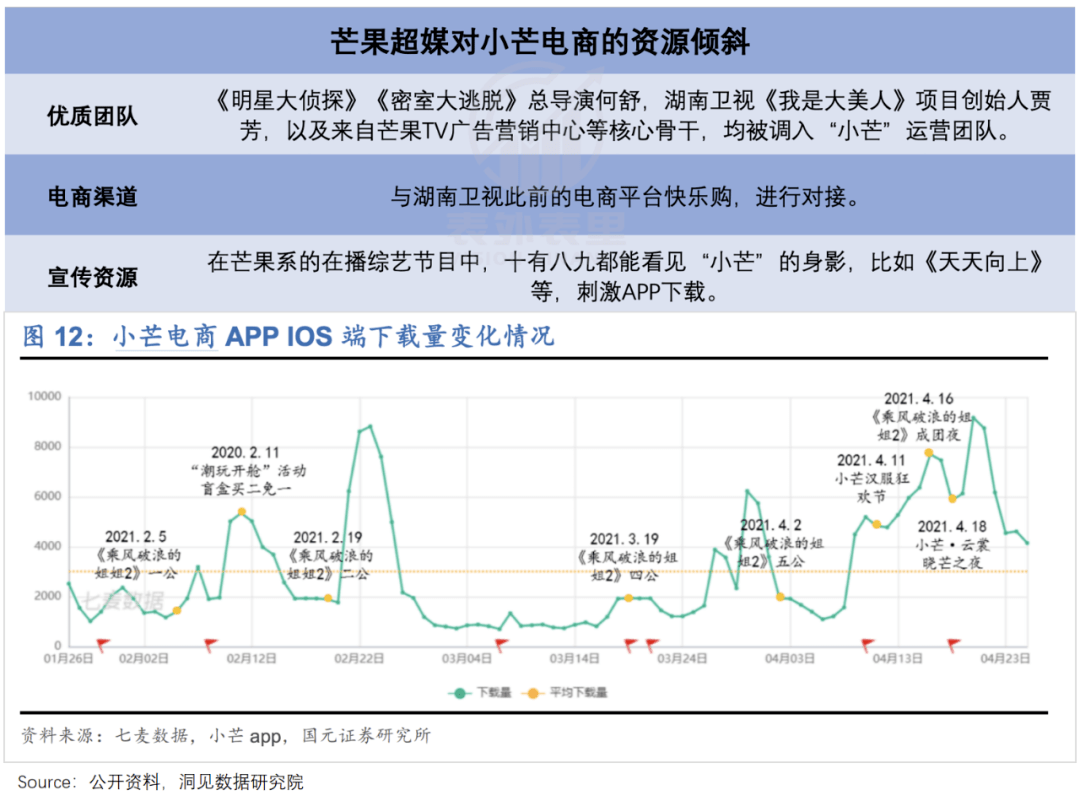

芒果TV电商中心总经理谢绍强曾表示,“芒果TV只需将1/3的视频用户转换为电商用户,范围即可迫近京东”。 为此,芒果在小芒电商的投入上,不计成本:

高度注重下,能够看到小芒上线不久,即拓展超500名艺人、1000名达人入驻;与超20个节目和电视剧协作打造官方IP同款,SKU超1万。 尔后,阿里的入股更是打通关键的一环,业内将此解读为“芒果超媒是想借助阿里的供给链来盘活它的电商。” 市场由此对小芒电商预期高涨,估值PE远高于其他电商平台——2020年12月,芒果批发业务估值倍数为39;相比之下,京东为18-34,阿里为25-35。 但是,如此大张旗鼓投入,却并没能激起消费者多大热情。 在芒果TV APP有多个导流入口的状况下——首页有3处按键导向小芒电商内容引流;第4个Tab页专设“小芒”,2022全年小芒DAU峰值,仅为206万。

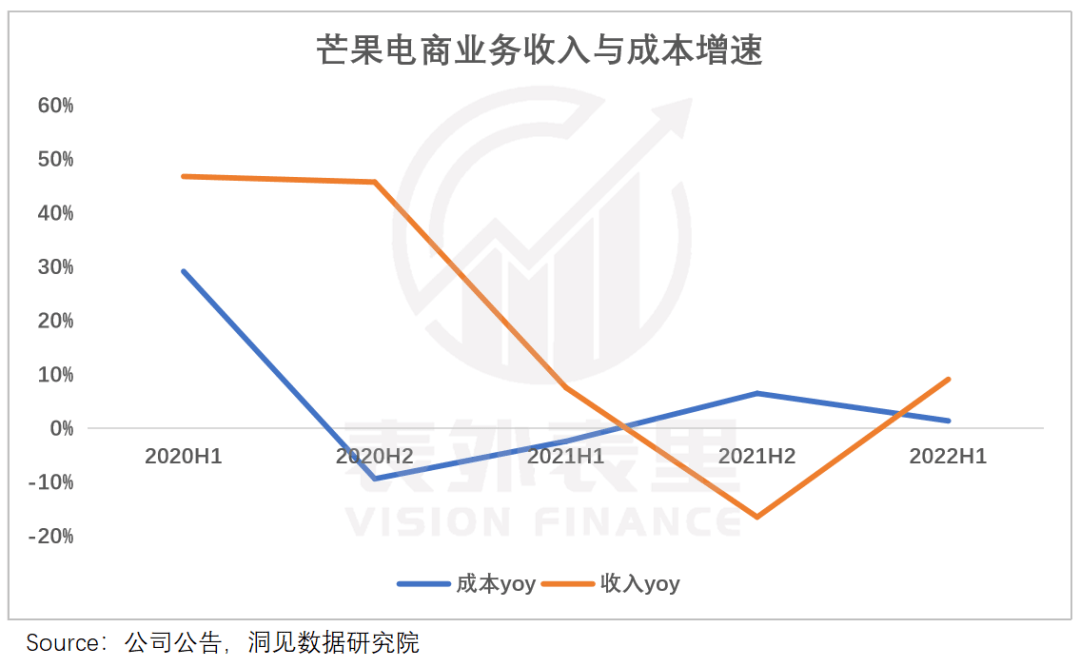

事实上,在大干特干的2021年,不达观的状况曾经开端裸露。 一开年,张华立对内部喊话称,“整体上而言,我对芒果TV特别是小芒、风芒的长大速度不太称心,新媒体应该有更快速的增长。” 但警戒似乎并未发挥作用。2021年年报电话会议上,管理层表示:去年10月以后,我们发现经过芒果TV自然导流来引进客户,留存效果十分差。 这也招致了电商业务呈现停业成本的增速大于营收增速的状况。

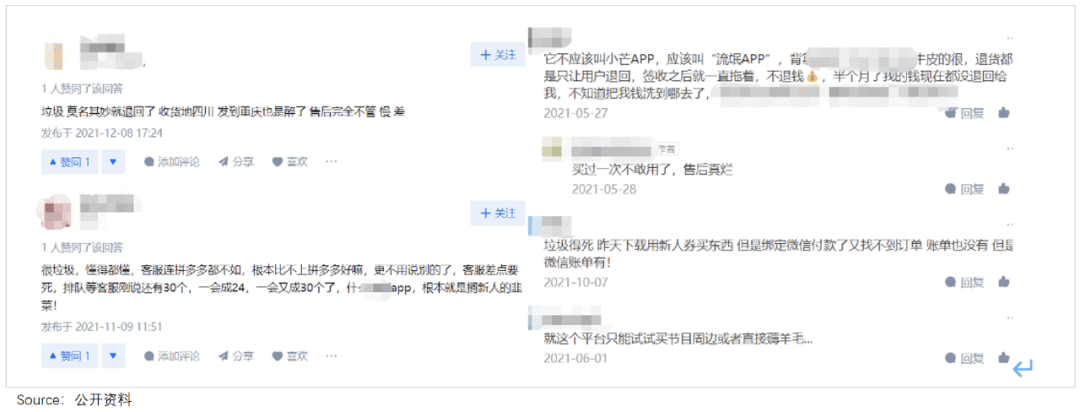

那么,为什么会这样呢?看看用户的评价就知道了。 在下载端,华为应用市场上,小芒只需1.5分的评价;App Store上,评分也只需3.4分。 翻开知乎、微博等社交平台,相关话题下充溢着对小芒运营才干的诟病——客服不迭时回复、售后没保障、质量差等。

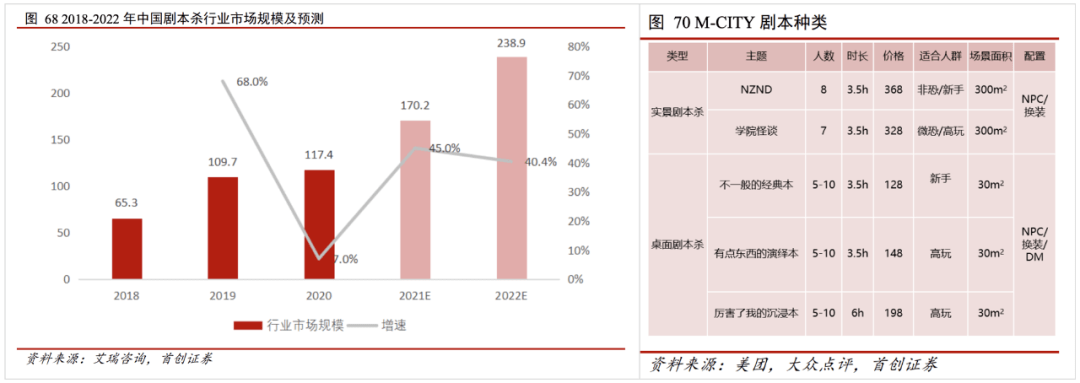

2021年年报中的解释,也印证了这一点:在电商平台方面,产品和对外效劳跟其他成熟电商品牌比,存在差距。 但是固然找到问题症结,但小芒电商的运营似乎没有实质变更——2022年业绩快报发布后,有投资者质疑芒果超媒“坐享优势,但直播业务不积极”。 自身运营才干跟不上,小芒电商一定水平成了潮水褪去后,裸泳的那个。能够看到,2022年券商(与上述是同一家)对芒果电商只给了20倍PE。 与之相比,同样瞄准新潮、年轻人的实景文娱赛道,可能更有故事性。 2020年起,中国剧本杀行业由于良好的投入产出比——据36氪研讨院测算,一家线下实体店前期投入30-100万元,运营良好半年左右便可收回成本——疾速展开。 这样的背景下,芒果经过开设线下沉浸式游戏体验馆 M-CITY,杀了进来。

要知道,剧本杀行业,中心关键要素在于剧本和人才贮藏。好比,艾媒数据显现,玩家最担忧的莫过于剧实质量层次不齐。

而这是芒果的“温馨区”:自有剧本IP贮藏有大几百本,远高于行业头部水平;人才贮藏方面,编剧、演职人员等执行团队都自有培育,能做到每2-3个月更新店面主题和剧本产品。 此外,芒果还自有用户基础。实景文娱衍生于《密室大逃脱》《大侦探》两档王牌综艺IP,具有普遍的用户认知度。 数据显现,2021年“五一”期间,M-CITY 累计体验人数超900人次,总营收超越长沙其它剧本杀门店一个月收入总和,大众点评评分达4.94。 如此势头下,芒果在2021年年初大讲扩张故事:下半年,全面启动长沙、上海、北京、成都、重庆、广州等地开旗舰店。 管理层更是豪言道,“这种线下的方式空间十分大,而且遭到了年轻人的欢送。今年市场范围180亿,明年600亿(还能够卖吃喝、卖道具、植入小芒IP元素)。” 但这一切在疫情重复下,被按下急刹车不说,以至曾经开业的上海旗舰店,也选择关门歇业,增长被强行中止。 当然,疫情过去后,芒果曾经重启扩张,但那就是下个阶段的故事了。 小结 站在2020年的风口上,芒果左手捕获男性用户,右手开发女性用户价值的故事,让市场热情高涨。 但几年下来,用户破圈的美好未来逐步苍茫,第二增长曲线的电商故事,流量漫灌后,成了裸泳的那个。 预期难以支撑下,市场心情转为,“我不时在深思买入芒果的逻辑和往常芒果的状况,我觉得我的买入逻辑错了。”芒果的股价也被拉回了地表。 |

万奢网手机版

万奢网手机版

官网微博:万奢网服务平台